作者:Andy(Twitter/X @hoidya_ );Eureka Partners

TL;DR

1. Defi終局是什么,為什么有些項(xiàng)目走向了死胡同?

Defi的終局本質(zhì)是下一個(gè)Defi的開(kāi)始。大部分項(xiàng)目走向死胡同的結(jié)局只是符合著盤子的自然生命周期,達(dá)成了各自崩盤主要素,自有其他項(xiàng)目承接著他們的流動(dòng)性。從高維度看整個(gè)Web3行業(yè),目前仍“經(jīng)久不衰”,說(shuō)明了Web3生態(tài)所構(gòu)建的盤與盤的關(guān)系符合一個(gè)健康的生態(tài)。以此邏輯觀察各個(gè)生態(tài)、項(xiàng)目、協(xié)議,我們可以發(fā)現(xiàn)他們的生命周期會(huì)隨著維度越低而越短暫,這是一個(gè)合理的現(xiàn)象。因此,盤子的“換手率”代表著項(xiàng)目的健康程度,項(xiàng)目的“換手率”代表著生態(tài)的健康程度。下次就不要草草的說(shuō)“沒(méi)人接盤”,應(yīng)當(dāng)更謹(jǐn)慎看待每一次項(xiàng)目的倒牌,并抽象地解耦業(yè)務(wù)邏輯,不再被那些看似高大上的概念唬住。

2. Berachain 能實(shí)現(xiàn)“生生不息”嗎?

Berachain的主要崩盤點(diǎn)在于:BGT質(zhì)押收益<BGT兌成Bera的收益。這也默認(rèn)了鏈上生態(tài)已經(jīng)不能夠支持更多泡沫,也意味著只要不出現(xiàn)系統(tǒng)性風(fēng)險(xiǎn),Berachain的原生資產(chǎn)(BGT、Bera、Honey)都有生態(tài)墊尸。但是從實(shí)際情況來(lái)看,這個(gè)事情會(huì)更復(fù)雜,因?yàn)椴⒉皇撬械膮⑴c者都是有著足夠清晰的全局信息,并且做出絕對(duì)理性的判斷,也不是所有的參與者都是投資者,還有部分項(xiàng)目方可能會(huì)購(gòu)買BGT用來(lái)投票獲得BGT釋放收益以獲得潛在的流動(dòng)性,所以這個(gè)崩盤點(diǎn)應(yīng)當(dāng)修改為:在理性市場(chǎng)下,項(xiàng)目方賄選收益< 購(gòu)置流動(dòng)性成本(賄選、直接購(gòu)買BGT)/ BGT質(zhì)押收益 <BGT兌成Bera的收益。

3. Defi流動(dòng)性之弈:Berachain有從本質(zhì)上改變什么嗎?

Berachain 有從本質(zhì)上突破流動(dòng)性市場(chǎng)的技術(shù)性瓶頸嘛?答案是顯而易見(jiàn)的沒(méi)有,只是一部分的改良。但Berachain選對(duì)了應(yīng)用場(chǎng)景——公鏈,如果當(dāng)我們只是關(guān)注機(jī)制的時(shí)候,會(huì)誤判這個(gè)潛力只是停留在協(xié)議級(jí)別,但實(shí)際BGT這一代幣的賄選獎(jiǎng)勵(lì)是能夠把生態(tài)上的其他項(xiàng)目也盤活,甚至可以當(dāng)作是Restaking同等級(jí)別的大敘事。

4. Berachain正在發(fā)生什么,什么是用戶最好的參與方式?

筆者觀察了103個(gè)項(xiàng)目,總結(jié)了Berachain以下幾點(diǎn)特性:

項(xiàng)目原生性強(qiáng),GTM策略不一:大多在Bera部署的項(xiàng)目,都并非多鏈兼容,而是原生在Berachain,原生項(xiàng)目與非原生項(xiàng)目比例大概是10:1(注:不排除是某些產(chǎn)品是同一團(tuán)隊(duì)出身)。與直覺(jué)相反,并不是所有非NFT原生項(xiàng)目方都傾向通過(guò)發(fā)行NFT作為冷啟動(dòng),大部分還是走清真派。

經(jīng)濟(jì)飛輪雜,萬(wàn)變不離其宗:在Berachain部署的項(xiàng)目大多通過(guò)Infrared實(shí)現(xiàn)經(jīng)濟(jì)飛輪,同時(shí)有項(xiàng)目進(jìn)一步在BEX原本基礎(chǔ)上再搭建多層VE(3,3),比如Berodrome。但核心思想不變,任何激勵(lì)都是幣本位,因此用戶只要明晰該代幣背后項(xiàng)目方基本面+做市能力即可。項(xiàng)目與項(xiàng)目之間的飛輪理應(yīng)是耦合的,但不代表項(xiàng)目的飛輪效應(yīng)會(huì)因?yàn)閱我豁?xiàng)目的崩盤而崩盤,只要確保割讓的代幣能換取超額收益,那么用戶就愿意繼續(xù)護(hù)盤,并讓其他項(xiàng)目補(bǔ)上飛輪的缺口。

高融資項(xiàng)目大多發(fā)行NFT:TOP10融資額的項(xiàng)目方里面有7個(gè)都是Community/NFT/Gamefi,皆發(fā)行NFT。

社區(qū)熱度斷層,但熱于彼此導(dǎo)流:原生Berachain生態(tài)項(xiàng)目方平均推特觀看人數(shù)是1000-2000+人,部分項(xiàng)目方呈閱讀人數(shù)低估狀態(tài)(關(guān)注人數(shù)/平局閱讀數(shù) < 生態(tài)平均值)。比如Infrared 關(guān)注人數(shù)7000+,帖子觀看人數(shù)平均為10000+;許多原生生態(tài)項(xiàng)目方會(huì)彼此合作,合作形式比較多元,比如參與經(jīng)濟(jì)飛輪、割讓代幣等。

項(xiàng)目仍在創(chuàng)新,但不屬于顛覆性敘事:NFT賽道里,有項(xiàng)目方選擇以BD能力以換取用戶關(guān)注度,而不是一昧吹噓效用,比如HoneyComb, Booga Beras。Defi賽道里,有項(xiàng)目方繼續(xù)深研流動(dòng)性解決方案,比如Aori,也有項(xiàng)目方嘗試優(yōu)化過(guò)往VE(3,3)模型,比如Beradrome。 Social 賽道里,有項(xiàng)目方嘗試通過(guò)Peer to peer 的方式審核生態(tài)項(xiàng)目的品質(zhì),比如Standard & Paws。Launchpad賽道里,有項(xiàng)目方嘗試代幣權(quán)益切割、LP分讓的形式實(shí)現(xiàn)Fair Launch,比如Ramen、Honeypot。而Ponzi/Meme賽道里,有項(xiàng)目方嘗試Floor price pool實(shí)現(xiàn)“可持續(xù)經(jīng)濟(jì)”,比如Goldilocks。

5. Berachain的爆發(fā)點(diǎn)應(yīng)當(dāng)在哪,什么生態(tài)是潛力股?

筆者認(rèn)為L(zhǎng)SDFI 和圖幣資產(chǎn)是Berachain的爆發(fā)點(diǎn)。前者構(gòu)建了更多元的經(jīng)濟(jì)飛輪,為Berachain營(yíng)造更大的經(jīng)濟(jì)泡沫&安全帶。后者為項(xiàng)目方拆分了更多流動(dòng)性,并通過(guò)參與生態(tài)飛輪以獲得更多用戶。

#1 前言

筆者前段時(shí)間在體驗(yàn)Berachain的產(chǎn)品后,跟幾個(gè)朋友交流了一下產(chǎn)品體驗(yàn)還有項(xiàng)目發(fā)展判斷。以下是幾個(gè)聽(tīng)到的核心觀點(diǎn):

Berachain POL機(jī)制嚴(yán)格來(lái)說(shuō)不算革新,還會(huì)提高用戶參與門檻,但不影響早期用戶Fomo情緒。

Berachain 的盛衰是反映在單幣,而并非“三幣模型”。

Berachain 的NFT才是鏟子而非幣。

Berachain 是 Defi 的終局。

前三者觀點(diǎn)都不痛不癢,但惟獨(dú)第四點(diǎn)筆者有所保留,也是希望留給Defi的更多想象空間,而不拘于一個(gè)生態(tài)的盛唐。筆者不希望空穴來(lái)風(fēng),因此作此文,交由讀者自行定奪。

#2 Defi終局是什么?

? ? 為什么有些項(xiàng)目走向了死胡同?

首先,我們需要對(duì)Defi的本質(zhì)要達(dá)成共識(shí),即Defi是盤子 —— 一個(gè)個(gè)周而復(fù)始的盤子。如果盤子只粗糙地理解為“新錢蓋老錢”,會(huì)忽略了Defi真正啟動(dòng)的一些樞紐。筆者認(rèn)為對(duì)于盤子的理解@thecryptoskanda?的三盤理論有很好的參考價(jià)值。

https://x.com/thecryptoskanda/status/1702031541302706539

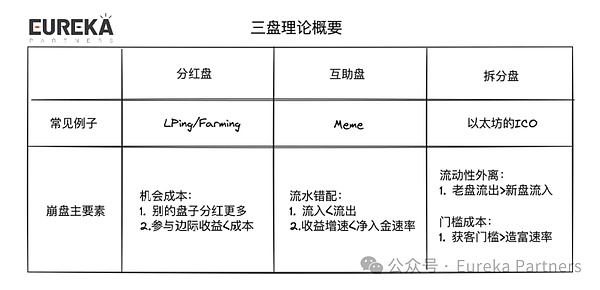

三盤指的是:

分紅盤:存款后獲得利息,比如比特幣挖礦、以太坊POS、LP收益。

互助盤:P2P模型,重點(diǎn)是流水錯(cuò)配,比如meme。

拆分盤:通過(guò)拆分本金籌碼,降低入場(chǎng)成本倍增市值,比如以太坊ICO。

下面梳理了不同盤子的崩盤主要素:

普通盤子的生命周期不可避免的是死亡螺旋、不接盤,但好的盤子的生命周期是周而復(fù)始的,可能由不同盤組合、串行在一起,如同銜尾蛇一般。所以理解一個(gè)項(xiàng)目,應(yīng)當(dāng)是“模塊式”理解,以盤子的類別進(jìn)行拆解,否則在敘事期Fomo結(jié)束后,將可能誤解項(xiàng)目未來(lái)走勢(shì)。

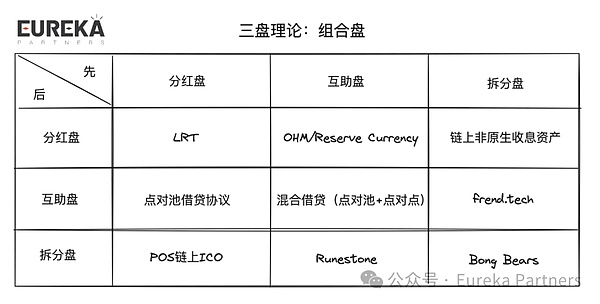

所謂一生二,二生三,三生萬(wàn)物。三盤理論并不局限“三盤”,而是盤與盤之間的耦合關(guān)系,真正實(shí)現(xiàn)生生不息。

筆者簡(jiǎn)單說(shuō)明一下不同的組合盤將會(huì)有什么樣的案例:

先分紅-后分紅:LRT。用戶的ETH會(huì)先被質(zhì)押在POS(獲得第一層分紅收益),隨后被授權(quán)給AVS(獲得第二層分紅收益)。

先分紅-后互助:點(diǎn)對(duì)池借貸協(xié)議。用戶先質(zhì)押代幣獲得初始抵押收益,隨后其他Borrowers 借出抵押品,拔高用戶抵押收益。

先分紅-后拆分:POS鏈上的ICO。以原生代幣參與P2P網(wǎng)絡(luò),獲得出塊獎(jiǎng)勵(lì),并在該網(wǎng)絡(luò)部署非原生/山寨代幣合約,捕獲其他用戶的流動(dòng)性。

先互助-后分紅:OHM/Reserve Currency。OHM理論錨定在1美金,在溢價(jià)購(gòu)買后,其余質(zhì)押者可以獲得更多分紅收益。

先互助-后互助:混合借貸。borrowers可以優(yōu)先匹配點(diǎn)對(duì)點(diǎn)Lenders,如流動(dòng)性不足再匹配點(diǎn)對(duì)池Lenders。

先互助-后拆分:Runestone。用戶先炒作Runestone,而后Runestone持有者可以獲得各項(xiàng)目的空投。

先拆分-后分紅: 鏈上非原生生息資產(chǎn)。非原生資產(chǎn)從ICO 產(chǎn)生,并且以其他代幣/原生代幣支付分紅。

先拆分-后互助: frend.tech。用戶可以低門檻立新標(biāo)的,隨后依舊符合新錢蓋老錢。

先拆分-后拆分: Bong Bears。Bong Bears是一個(gè)持續(xù)多輪變基的NFT,Bong Bears 生Bond Bears,Bond Bears 生 Boo Bears…. 而后還有Baby Bears和Band Bears。

可以明顯看出,其實(shí)上述對(duì)于不同盤的結(jié)合&判斷都是相對(duì)主觀的,從實(shí)際情況來(lái)看,一個(gè)項(xiàng)目可能蘊(yùn)含的盤子組合不局限于1-2種,可能多達(dá)4-5種。但多就一定好么?這關(guān)乎到一個(gè)項(xiàng)目的可調(diào)配資源,或者直白點(diǎn)——操盤能力。可調(diào)配資源也決定了盤與盤之間的關(guān)系可以如何處理,即并行或串行(此處參考了計(jì)算機(jī)線程處理的概念)。

并行:一個(gè)項(xiàng)目的業(yè)務(wù)中不同盤之間的關(guān)系是互不沖突的,可以分別實(shí)現(xiàn)多個(gè)邏輯。比如公鏈生態(tài)上百花齊放的協(xié)議,協(xié)議與協(xié)議之間存在非必要業(yè)務(wù)耦合性。

串行:一個(gè)項(xiàng)目的業(yè)務(wù)中不同盤之間的關(guān)系是可能存在沖突,業(yè)務(wù)邏輯需要分先后次序。比如LRT協(xié)議邏輯都是采用串行處理,用戶的ETH會(huì)先被質(zhì)押在POS,再授權(quán)給AVS才可以獲得兩層收益。

了解完Defi的本質(zhì),讓我們回到問(wèn)題:Defi終局是什么,為什么有些項(xiàng)目走向了死胡同?

Defi的終局本質(zhì)是下一個(gè)Defi的開(kāi)始。大部分項(xiàng)目走向死胡同的結(jié)局只是符合著盤子的自然生命周期,達(dá)成了各自崩盤主要素,自有其他項(xiàng)目承接著他們的流動(dòng)性。從高維度看整個(gè)Web3行業(yè),目前仍“經(jīng)久不衰”,說(shuō)明了Web3生態(tài)所構(gòu)建的盤與盤的關(guān)系符合一個(gè)健康的生態(tài)。以此邏輯觀察各個(gè)生態(tài)、項(xiàng)目、協(xié)議,我們可以發(fā)現(xiàn)他們的生命周期會(huì)隨著維度越低而越短暫,這是一個(gè)合理的現(xiàn)象。因此,盤子的“換手率”代表著項(xiàng)目的健康程度,項(xiàng)目的“換手率”代表著生態(tài)的健康程度。下次就不要草草的說(shuō)“沒(méi)人接盤”,應(yīng)當(dāng)更謹(jǐn)慎看待每一次項(xiàng)目的倒牌,并抽象地解耦業(yè)務(wù)邏輯,不再被那些看似高大上的概念唬住。

這是不是意味著Meme是最健康的,畢竟起盤成本低,項(xiàng)目換手率也高。從這個(gè)理解來(lái),技術(shù)的突破也不重要,只要有人認(rèn)可這個(gè)敘事,就能一直續(xù)下去。真的是這樣嗎?

如果將維度只放在Meme賽道里,那么源源不斷的新盤蓋老盤,是可以被理解為健康的運(yùn)轉(zhuǎn),可若是我們把維度提到整個(gè)公鏈生態(tài)來(lái)看,只有Meme賽道能生生不息,這真的能代表該公鏈?zhǔn)墙】档膯幔肯氡亻w下也發(fā)現(xiàn)略帶詭異,雖然從實(shí)際意義上看,往往我們看到某一賽道的爆火,我們就戲稱xx鏈要崛起,視其爆火為充分不必要條件,但略帶思考,這種爆火迎來(lái)的可能是一條鏈的其他生態(tài)流動(dòng)性驟減,甚至讓原生鏈幣價(jià)的命運(yùn)與某一賽道強(qiáng)綁定,這并不是絕大部分做鏈的項(xiàng)目方希望看到的(此處不考慮Appchain),所以大部分情況來(lái)說(shuō),某一賽道爆火應(yīng)當(dāng)是必要不充分條件,即某賽道的流量不能推論整條鏈的發(fā)展,而鏈的走勢(shì)應(yīng)當(dāng)能反推其生態(tài)的流量。

#3 Berachain能實(shí)現(xiàn)“生生不息”嗎?

在閱讀完上文,我相信不少讀者已經(jīng)開(kāi)始了對(duì)Berachain的初步解讀。我們先不要著急解讀項(xiàng)目,先退后一步想一想作為一條鏈,到底什么是核心?

對(duì),流動(dòng)性。流動(dòng)性作為萬(wàn)物的養(yǎng)分,即決定了生態(tài)后續(xù)的發(fā)展,也代表了鏈的火熱程度。過(guò)往清真派系的公鏈都忽視掉了這個(gè)重點(diǎn),一昧搞市場(chǎng)營(yíng)銷,妄圖從其他鏈“抽走流動(dòng)性“,然后呢?沒(méi)了,他們也沒(méi)準(zhǔn)備考慮怎么為用戶的資金做更好的管理。

”留住流動(dòng)性,這不是項(xiàng)目方的活嗎,公鏈方要怎么做?我們只能提供最好的開(kāi)發(fā)三件套,其他的得靠天公造美。“

最理想的狀態(tài)下,公鏈也能造出一些敘事,讓生態(tài)承接著這些流動(dòng)性,但量級(jí)始終不是公鏈級(jí)別,目前最理想能承載著公鏈級(jí)別的流動(dòng)性敘事是LRT+AVS,而其他鏈?zhǔn)冀K難以走出依賴賽道級(jí)別敘事,只會(huì)受限于某一標(biāo)的發(fā)展,比如BTCL2受限于銘文、符文的爆發(fā)。

從這一刻,我們能夠重新定位一下Berachain,筆者認(rèn)為最好的理解Berachain應(yīng)當(dāng)是“流動(dòng)性的領(lǐng)航員“。不熟悉Berachain的讀者,可以在網(wǎng)上找到很多同僚寫過(guò)的不少三幣模型+POL解讀,筆者就不費(fèi)心了,只簡(jiǎn)單介紹一下Berachain的代幣模型:

三幣:BGT(治理),Bera(Gas),Honey(算穩(wěn))

關(guān)鍵流程:BGT可在Berachain原生應(yīng)用中獲得(后續(xù)主網(wǎng)可能會(huì)在更多協(xié)議上釋放),BGT可用于“引導(dǎo)”不同LP池的BGT釋放金額;BGT不可轉(zhuǎn)讓,但可以1:1兌成Bera。熟悉Defi的朋友基本可以理解為 ve(3,3)的變體。

備注:BGT目前只能在官方部署的協(xié)議獲取(BEX,BERPS,BEND),但主網(wǎng)上線后將會(huì)開(kāi)放給所有部署在Berachain上的協(xié)議。

筆者認(rèn)為,Berachain的代幣模型應(yīng)當(dāng)結(jié)合生態(tài)一并看待,而不是草率地看作為一個(gè)產(chǎn)品。在此筆者以Berachain以三盤理論解釋一下正向生態(tài)發(fā)展的流程:

分紅盤:用戶/生態(tài)項(xiàng)目方抵押資產(chǎn)作LP,獲得BGT釋放收益。

拆分盤:BGT可用于質(zhì)押成為治理者,或者授權(quán)給其他治理者;BGT治理者可以決定不同LP池的BGT釋放量。

互助盤:生態(tài)項(xiàng)目方提供賄選獎(jiǎng)勵(lì)吸引BGT治理者,生態(tài)項(xiàng)目方從更高的BGT釋放量獲得潛在的更多流動(dòng)性。

拆分盤:用戶從LP池購(gòu)買不同項(xiàng)目方的代幣。

分紅盤/拆分盤/互助盤:用戶的資產(chǎn)在不同生態(tài)項(xiàng)目方流入流出。

所以Berachain的主要崩盤點(diǎn)在于:BGT質(zhì)押收益<BGT兌成Bera的收益。這也默認(rèn)了鏈上生態(tài)已經(jīng)不能夠支持更多泡沫,也意味著只要不出現(xiàn)系統(tǒng)性風(fēng)險(xiǎn),Berachain的原生資產(chǎn)(BGT、Bera、Honey)都有生態(tài)墊尸。但是從實(shí)際情況來(lái)看,這個(gè)事情會(huì)更復(fù)雜,因?yàn)椴⒉皇撬械膮⑴c者都是有著足夠清晰的全局信息,并且做出絕對(duì)理性的判斷,也不是所有的參與者都是投資者,還有部分項(xiàng)目方可能會(huì)購(gòu)買BGT用來(lái)投票獲得BGT釋放收益以獲得潛在的流動(dòng)性,所以這個(gè)崩盤點(diǎn)應(yīng)當(dāng)修改為:在理性市場(chǎng)下,項(xiàng)目方賄選收益< 購(gòu)置流動(dòng)性成本(賄選、直接購(gòu)買BGT)/ BGT質(zhì)押收益 <BGT兌成Bera的收益。

不難發(fā)現(xiàn)這是一個(gè)蹺蹺板機(jī)制,當(dāng)Bera/BGT隱含價(jià)值高,BGT的潛在兌壓會(huì)很高,一旦BGT質(zhì)押者少了,BGT質(zhì)押絕對(duì)收益此時(shí)理應(yīng)會(huì)變高,進(jìn)而推高BGT質(zhì)押意愿,Bera/BGT隱含價(jià)值變低,但質(zhì)押者更多的時(shí)候,收益空間也會(huì)減少,進(jìn)而Bera/BGT隱含價(jià)值重新變高……周而復(fù)始,健康的Berachain生態(tài)應(yīng)該長(zhǎng)期保持Bera/BGT 正溢價(jià),意味著生態(tài)有更多的交易量,“理應(yīng)”愿意付出更多的賄選獎(jiǎng)勵(lì)回饋BGT質(zhì)押者。但從實(shí)際情況考慮,購(gòu)置流動(dòng)性的賄選獎(jiǎng)勵(lì)額度并不是”黑暗森林“,理性的項(xiàng)目方可以參考友商的出價(jià)而定價(jià),或者合謀定價(jià)以此重新交由自由市場(chǎng)決定流動(dòng)性吸引力,最后只會(huì)回歸一個(gè)”市場(chǎng)均衡“的收益平均線。

另外,Berachain另一暗藏的崩盤點(diǎn)在于LP質(zhì)押收益低于生態(tài)其他DEX自組LP,這意味著用戶會(huì)因“吸血鬼攻擊”而流失。實(shí)際情況去看的話,這個(gè)問(wèn)題不大,其原因有二:

Berachain 原生DEX理應(yīng)具備最多交易對(duì),也是小項(xiàng)目應(yīng)當(dāng)選擇冷啟動(dòng)/IDO的DEX,因此用戶體驗(yàn)上,能提供最廣的交易路線,并不會(huì)出現(xiàn)巨量的流動(dòng)性外離。

Berachain 原生DEX品牌力最強(qiáng),其他DEX難以比擬,可以參考Uniswap 被Sushiswap吸血鬼攻擊后的快速反彈,可見(jiàn)品牌力對(duì)用戶交易心智的重要影響。

#4 Defi流動(dòng)性之弈

Berachain有從本質(zhì)上改變什么嗎?

對(duì)于Defi來(lái)說(shuō),縱然形態(tài)各異,但是核心元素還是流動(dòng)性,因此產(chǎn)品結(jié)構(gòu)上如何吸引、分配流動(dòng)性成為了可持續(xù)發(fā)展的衡量標(biāo)準(zhǔn),之于公鏈更是如此。下面筆者將簡(jiǎn)單回顧一些前幾年出現(xiàn)過(guò)的流動(dòng)性解決方案,并對(duì)比Berachain的方案到底有沒(méi)有從本質(zhì)解決流動(dòng)性問(wèn)題。

方案一:流動(dòng)性挖礦

以項(xiàng)目原生代幣補(bǔ)貼只有手續(xù)費(fèi)收入的LP。適用于早期Defi,用戶還沒(méi)被眼花繚亂的產(chǎn)品模式影響,這種簡(jiǎn)單有效的補(bǔ)貼,有助于快速的捕獲流動(dòng)性。最經(jīng)典的案例就是Sushiswap對(duì)Uniswap的吸血鬼攻擊,以LP挖礦補(bǔ)貼$SUSHI代幣在短期捕獲$1.4 Billion流動(dòng)性。但問(wèn)題也很明顯,這種分紅并不是U本位,且流動(dòng)性越多,分紅越少,所以早期用戶挖到手的代幣,也只會(huì)迅速在二級(jí)退出,加速了該項(xiàng)目崩盤的可能。Nansen 在2021年報(bào)告早已指出, 在流動(dòng)性挖礦啟動(dòng)當(dāng)天進(jìn)入的LP中,有 42% 在 24 小時(shí)內(nèi)退出。約 16% 的LP在 48 小時(shí)內(nèi)退出,到第三天,70% 的用戶將退出。換做是今天來(lái)看,這個(gè)數(shù)據(jù)一樣不奇怪,試問(wèn)如果不是鉆石手、項(xiàng)目方信徒,有哪個(gè)用戶愿意陪跑。

方案二:CLMM/其他AMM變體

通過(guò)改變普通AMM(即CPMM,恒定乘積做市商)模式進(jìn)行流動(dòng)性聚集。其中最有名的算法是CLMM,理解起來(lái)其實(shí)會(huì)更像是無(wú)數(shù)個(gè)獨(dú)立存在的不同價(jià)格區(qū)間的流動(dòng)性池,從用戶體驗(yàn)上則是無(wú)縫的。這樣的做法是在訂單簿與CPMM中取得一個(gè)均衡,提高資本效率的同時(shí)保證有足夠的流動(dòng)性承接。進(jìn)一步的解釋,各位讀者直接看Uniswap V3 或者市面上的 V3 fork 就行,此處不做過(guò)多解釋。這種方案迭代并不會(huì)損害平臺(tái)代幣,所以基本上都是人手一套。

方案三:動(dòng)態(tài)分布AMM

通過(guò)被動(dòng)/主動(dòng)方式進(jìn)行流動(dòng)性區(qū)間調(diào)整,但其核心思想是保證流動(dòng)性達(dá)到最高的資本效率,有關(guān)方案的更詳細(xì)內(nèi)容可以參考Maverick Protocol。理解起來(lái)類似手動(dòng)反復(fù)重新部署CLMM的區(qū)間。這種做法使得用戶能夠體驗(yàn)更低滑點(diǎn)的交易,但是其取舍則是建立了”價(jià)格緩沖帶“,項(xiàng)目方在做市值管理的潛在成本會(huì)更高(比如,拉盤更難),所以這種采用動(dòng)態(tài)分布AMM的代幣對(duì)的相關(guān)性較高,比如LST/ETH。

方案四:VE 模型

比較經(jīng)典的VE模型由Curve提出,用戶在質(zhì)押了治理代幣之后,可以獲得一些憑證,名作VE token,可用于決定不同LP池里的流動(dòng)性挖礦的收益比例,即治理代幣的分紅收益。簡(jiǎn)而言之,治理代幣可用于決定LP池的治理代幣釋放分布。因?yàn)橹卫泶鷰拍軟Q定流動(dòng)性挖礦的分配量,所以引伸出了一種項(xiàng)目方需求——引導(dǎo)流動(dòng)性,意在提供更深的交易深度,以確保有足夠的流動(dòng)性承接。因此項(xiàng)目方愿意提供更多獎(jiǎng)勵(lì)”賄選“相關(guān)的治理者,大多以項(xiàng)目原生代幣為獎(jiǎng)勵(lì)。早期的項(xiàng)目會(huì)選擇外包賄選平臺(tái)出去,但現(xiàn)在的更多新方案會(huì)采用內(nèi)置賄選模塊。

方案五:Reserve Currency/OHM 仿盤

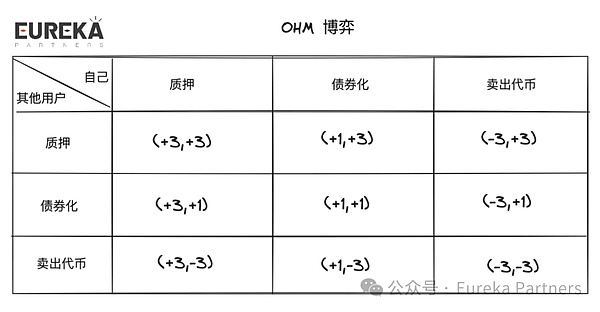

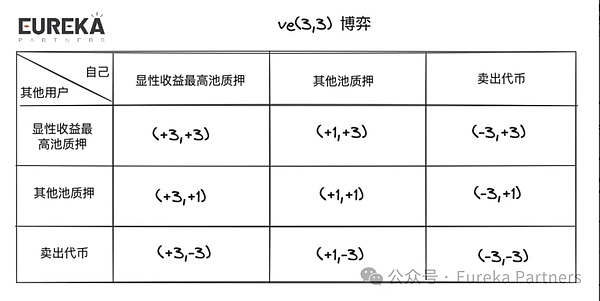

通過(guò)折價(jià)賣出債券以收取流動(dòng)性,并以該流動(dòng)性發(fā)行穩(wěn)定幣,因?yàn)榉€(wěn)定幣理應(yīng)錨定1美金,一旦出現(xiàn)超額購(gòu)買,那么剩余的流動(dòng)性則當(dāng)作是盈利,分配給該穩(wěn)定幣的質(zhì)押者。理論上這個(gè)方式可以可持續(xù)運(yùn)作,但實(shí)際用戶并沒(méi)有當(dāng)這些代幣是穩(wěn)定幣,而是選擇超額購(gòu)買該穩(wěn)定幣,并且質(zhì)押以獲取國(guó)庫(kù)盈余收益。在質(zhì)押、債券化、二級(jí)市場(chǎng)購(gòu)買的組合下,該穩(wěn)定幣價(jià)值會(huì)被推向一個(gè)遠(yuǎn)不該達(dá)到的水平。如果出現(xiàn)了巨量的獲利盤平倉(cāng),那么只會(huì)出現(xiàn)進(jìn)一步的擠兌,最后甚至回歸到低于1美金的水位。OHM這個(gè)博弈情況也被稱之為(3,3)模型,從上述已經(jīng)能發(fā)現(xiàn)用戶都去選擇質(zhì)押,因此在一個(gè)3x3的矩陣中表達(dá),則是(3,3)。

方案六:VE(3,3)模型

有別于普通的VE 模型,VE(3,3)更重視局部最優(yōu)共識(shí)。所以項(xiàng)目方會(huì)創(chuàng)建出一個(gè)環(huán)境以引導(dǎo)治理代幣的持幣人能朝著局部最優(yōu)的方向選擇。上文提到的VE模型的LP手續(xù)費(fèi)其實(shí)是全局分紅的,即所有治理代幣質(zhì)押者都有收益。但VE(3,3)的LP手續(xù)費(fèi)大多只出現(xiàn)在投票該池的治理人,質(zhì)押者需要對(duì)不同LP手續(xù)費(fèi)后續(xù)分成的預(yù)估,再選擇投票。所以某種意義上,賄選平臺(tái)也是提供了一個(gè)局部共識(shí)讓用戶能夠主動(dòng)獲取最多的收益。因此,無(wú)論是LP手續(xù)費(fèi)隔離,還是賄選市場(chǎng),都進(jìn)一步讓流動(dòng)性市場(chǎng)存在內(nèi)部競(jìng)爭(zhēng),并且嘗試以“單盲”的情況下吸引流動(dòng)性,即無(wú)法確定流動(dòng)性提供者到底會(huì)提供多少流動(dòng)性,這部分始終是不透明的。另外,賄選市場(chǎng)與LP手續(xù)費(fèi)最大的區(qū)別在于收益計(jì)價(jià)方式,前者由項(xiàng)目方代幣計(jì)價(jià),后者多見(jiàn)于U本位計(jì)價(jià),因此前者可作為整個(gè)DEX的緩沖帶,在收益泡沫結(jié)束前,仍可以維持治理代幣的價(jià)格。

方案七:反向VE(3,3)模型

正向(3,3)重視收益的全局最優(yōu)解,反向(3,3)則通過(guò)損失的機(jī)制提高用戶解質(zhì)押成本/持幣成本。讀者可能會(huì)理解為交易者持有代幣會(huì)存在貶值風(fēng)險(xiǎn),但這類項(xiàng)目常見(jiàn)在群友盤,美其名曰native deflation mechanism。而市面上常規(guī)項(xiàng)目采用該模型的做法略保守,比如GMX,不是意味著不質(zhì)押就導(dǎo)致本金貶值,而是解質(zhì)押可能會(huì)導(dǎo)致一部分分紅折損,各位讀者可以上網(wǎng)看GMX解讀。采用該模型需要項(xiàng)目方對(duì)自己的業(yè)務(wù)充分了解,并且明白該生命周期&設(shè)計(jì)邏輯,否則只會(huì)讓項(xiàng)目加快死亡,無(wú)論是代幣價(jià)值過(guò)高,或者迅速貶值,都不是一個(gè)長(zhǎng)期發(fā)展的項(xiàng)目希望看到的。

方案八:流動(dòng)性引導(dǎo)

流動(dòng)性引導(dǎo)一般存在兩個(gè)角色LP&LD(Liquidity Director),LP還是一樣提供流動(dòng)性,LD則是負(fù)責(zé)決定該流動(dòng)性會(huì)去哪里。Tokemak是為數(shù)不多在市面上運(yùn)用此方案的流動(dòng)性解決方案,v2還進(jìn)行了迭代,采用了內(nèi)部算法獲取最優(yōu)解的流動(dòng)性指引路線,讓LP獲得最優(yōu)的抵押收益,而流動(dòng)性購(gòu)置者能夠明確知道多少錢能夠“租賃”多少流動(dòng)性。目前還未開(kāi)啟流動(dòng)性marketplace,但也已經(jīng)累積了超過(guò)8M的流動(dòng)性。從過(guò)往幣價(jià)表現(xiàn)來(lái)看,這個(gè)敘事只在上一輪Defi Summer得到關(guān)注,在熊市&本輪牛市中,并沒(méi)有太多表現(xiàn),流動(dòng)性市場(chǎng)是否需要市場(chǎng)透明是一個(gè)仍需后續(xù)驗(yàn)證。筆者認(rèn)為在流動(dòng)性市場(chǎng)需要一定程度的“明碼標(biāo)價(jià)”,因?yàn)槌霈F(xiàn)盲區(qū),競(jìng)價(jià)才會(huì)不高效,并且存在很多潛在的閑置獎(jiǎng)勵(lì)沒(méi)有辦法正確發(fā)放給增量資金,這類方案會(huì)在市場(chǎng)流動(dòng)性之弈時(shí)擔(dān)當(dāng)終止符,如同MEV-boost之于MEV黑暗森林。

方案九:VE-LP / Proof of Bond(POB)

終于來(lái)到此章的重點(diǎn)介紹,也是為什么筆者覺(jué)得Berachain POL并不是創(chuàng)新的核心原因。

VE-LP/POB 的核心思想是引入流動(dòng)性以作項(xiàng)目的入場(chǎng)券&后防線。前者可見(jiàn)于Balancer,后者可見(jiàn)于THORchain。Balancer允許用戶在BPL/WETH作LP,其獲得的LP憑證可以進(jìn)一步質(zhì)押以獲得veBAL用于手續(xù)費(fèi)分成和治理。而THORChain POB要求節(jié)點(diǎn)運(yùn)營(yíng)商質(zhì)押其原生代幣用作承保資金,并且LP損失后扣除1.5倍的抵押資產(chǎn)用作賠償,整個(gè)網(wǎng)絡(luò)承載的流動(dòng)性hard cap將會(huì)是治理代幣的1/3。當(dāng)網(wǎng)絡(luò)變得不安全/不高效的時(shí)候,將通過(guò)流動(dòng)性挖礦<>節(jié)點(diǎn)運(yùn)營(yíng)商收益分配尋求平衡點(diǎn),比如當(dāng)網(wǎng)絡(luò)節(jié)點(diǎn)抵押資產(chǎn)不足以償還鏈上流動(dòng)性損失時(shí),則會(huì)增加下一期節(jié)點(diǎn)收益(治理代幣)的釋放。這些方案無(wú)論細(xì)節(jié)怎么改變,核心問(wèn)題都會(huì)存在入門門檻,因此如何設(shè)定好合理的入場(chǎng)難度以維持足夠的流動(dòng)性是關(guān)鍵。

所以當(dāng)我們回看Berachain的POL+三幣模型,本質(zhì)上是一個(gè)VE(3,3)+VE-LP模型的變體。按照上文介紹,BGT賄賂的市場(chǎng)就是一個(gè)VE(3,3)模型的應(yīng)用,而POL則是VE-LP的應(yīng)用。前者的核心在于治理代幣的市值管理,后者核心在于入場(chǎng)門檻。一般市面上的VE 模型的治理代幣都是二級(jí)市場(chǎng)隨意交易的,那么對(duì)于生態(tài)項(xiàng)目方而言能夠隨便的進(jìn)行流動(dòng)性購(gòu)置,但是對(duì)與VE模型項(xiàng)目方本身是面臨著代幣波動(dòng)的風(fēng)險(xiǎn),但是POL的方式則放緩了治理代幣(BGT)的獲取,一定程度上給了更多的控盤時(shí)間、空間,同時(shí)間POL允許多類型代幣抵押,降低了部分入場(chǎng)門檻以換取更多潛在流動(dòng)性。

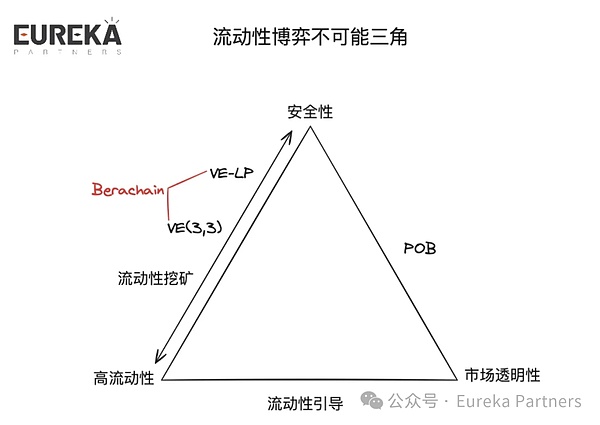

從上述一系列流動(dòng)性解決方案可以總結(jié)流動(dòng)性博弈的不可能三角:安全性、高流動(dòng)性、市場(chǎng)透明性。

安全性:指的是方案是否能提供給項(xiàng)目方流動(dòng)性一道后防線,比如VE(3,3)模型的賄選收益出現(xiàn)泡沫破裂,才會(huì)讓出現(xiàn)VE項(xiàng)目方出現(xiàn)崩盤的可能。

高流動(dòng)性:指的是方案是否能吸引絕對(duì)高價(jià)值的流動(dòng)性,比如項(xiàng)目方愿意割讓大部分的治理代幣,那么這個(gè)收益會(huì)吸引一批短期流動(dòng)性。

市場(chǎng)透明性:指的是方案是否能讓流動(dòng)性的市場(chǎng)需求量透明化,比如POB的項(xiàng)目方所能承載的流動(dòng)性決定在節(jié)點(diǎn)資產(chǎn)的總量。

回到問(wèn)題本身:Berachain 有從本質(zhì)上突破流動(dòng)性市場(chǎng)的技術(shù)性瓶頸嘛?答案是顯而易見(jiàn)的沒(méi)有,只是一部分的改良。但Berachain選對(duì)了應(yīng)用場(chǎng)景——公鏈,如果當(dāng)我們只是關(guān)注機(jī)制的時(shí)候,會(huì)誤判這個(gè)潛力只是停留在協(xié)議級(jí)別,但實(shí)際BGT這一代幣的賄選獎(jiǎng)勵(lì)是能夠把生態(tài)上的其他項(xiàng)目也盤活,甚至可以當(dāng)作是Restaking同等級(jí)別的大敘事。試想一下,現(xiàn)在你是項(xiàng)目方,你們沒(méi)有足夠的資金儲(chǔ)備作為流動(dòng)性挖礦作為早期的獎(jiǎng)勵(lì),但是仍在BEX(Berachain原生DEX)組了交易對(duì),配備了一定金額的流動(dòng)性,此時(shí)項(xiàng)目方便可以從這些質(zhì)押的流動(dòng)性獲取BGT收益,而BGT能夠決定該池后續(xù)的釋放量,由于池子較小,所以哪怕是小金額的BGT釋放量,相比起其他的藍(lán)籌代幣LP收益都要高,進(jìn)而間接吸引流動(dòng)性。從這個(gè)邏輯來(lái)思考,其實(shí)Berachain的POL機(jī)制有點(diǎn)像Restaking 賽道。因?yàn)镽estaking賽道的AVS集成部分ETH的安全性,而Berachain的小項(xiàng)目也在集成部分BGT的”安全性“,為項(xiàng)目方的后續(xù)發(fā)展提供了更充足的流動(dòng)性。

#5 Berachain正在發(fā)生什么?

什么是用戶最好的參與方式?

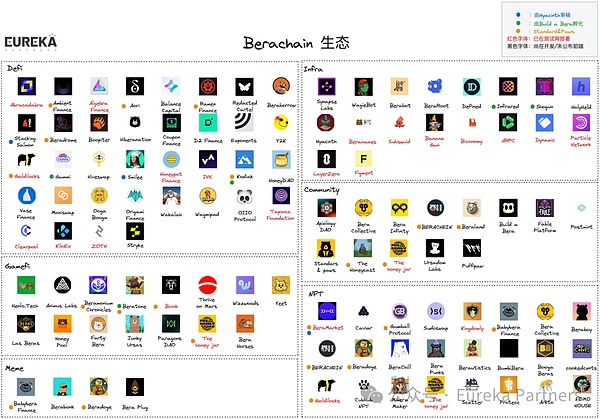

截止至2024年5月3日,根據(jù)Beraland與筆者整理,目前大約有103個(gè)項(xiàng)目,其中Defi與NFT占據(jù)多數(shù)。由于項(xiàng)目可能具備多個(gè)業(yè)務(wù),所以筆者將此類項(xiàng)目也劃分進(jìn)業(yè)務(wù)所屬類別,具體生態(tài)分布如下:

Defi:36

Gamefi:15

Meme:4

Infra:18

Community:13

NFT:24

目前項(xiàng)目大多為Defi與NFT產(chǎn)品。Berachain的生態(tài)比較繁雜,筆者只挑選部分重點(diǎn)項(xiàng)目介紹(相對(duì)主觀)。

1. The Honey Jar (THJ)

“The Honey Jar is an unofficial community NFT project, situated at the heart of the Berachain ecosystem, which hosts a number of games.”

上述是官方的定位,基本可以理解為是一個(gè)NFT+Gamefi+Community+Gateway+Incubator的大雜燴項(xiàng)目。其NFT名為Honeycomb,可用于項(xiàng)目?jī)?nèi)進(jìn)行治理。目前所有Honeycomb已經(jīng)被鑄造,地板價(jià)為0.446ETH,初始鑄造價(jià)格為0.099ETH。NFT的持有人可以參與平臺(tái)的游戲并獲得潛在Berachain其他項(xiàng)目生態(tài)的一些神秘獎(jiǎng)勵(lì)(截止2024年2月22日,HJ已經(jīng)累積了33個(gè)項(xiàng)目的合作,大約10個(gè)項(xiàng)目提供了空投獎(jiǎng)勵(lì)),而Berachain的生態(tài)方能夠通過(guò)這些NFT持有人”定位“到有價(jià)值的高凈值用戶,并且潛在提高該項(xiàng)目的未來(lái)可參與性(高凈值用戶可能愿意投入的更多)。簡(jiǎn)而言之,這是一個(gè)需要“項(xiàng)目方在做事”的NFT。

另外,每個(gè)季度,The Honey Jar都會(huì)發(fā)行新的小游戲,并且允許用戶進(jìn)行新一輪的NFT鑄造,總共有6輪。這些NFT有別于Honeycomb,名為Honey Jar(Gen 1-6),并以輪次決定本輪的Gen序號(hào)。購(gòu)買這些NFT的用戶可以參與游戲,游戲可以理解為NFT的抽獎(jiǎng)游戲,并在所有當(dāng)期NFT被鑄造結(jié)束后進(jìn)行抽獎(jiǎng),獲獎(jiǎng)?wù)呖梢灶I(lǐng)取獎(jiǎng)池里的獎(jiǎng)勵(lì)(NFT+獎(jiǎng)金)。目前已經(jīng)進(jìn)行兩輪游戲,剩下的四輪會(huì)在2024Q2內(nèi)進(jìn)行公布,并在4條不同的EVM鏈上部署。

THJ孵化了6個(gè)組織:

第一,Standard and Paws。該項(xiàng)目是一個(gè)評(píng)級(jí)系統(tǒng),意在避免生態(tài)出現(xiàn)垃圾項(xiàng)目。

第二,Berainfinity,可以理解為Berachain的Gitcoin,幫助開(kāi)發(fā)者/項(xiàng)目方可持續(xù)性發(fā)展。

第三,ApiologyDAO。定位是Berachain生態(tài)的投資DAO。

第四,Mibera Maker。定位是Berachain生態(tài)的Milady。

第五,The Apiculture Jar。定位是THJ的Meme/Artist部門。

第六,Bera Baddies。定位是Berachain上的女性社區(qū)。

評(píng)價(jià):筆者認(rèn)為此項(xiàng)目的早期參與價(jià)值比較高,沒(méi)有人會(huì)嫌棄“鏟子”。但這種敘事一般都有機(jī)會(huì)提早price in,所以我們要清楚除了系統(tǒng)性風(fēng)險(xiǎn)(Berachain主網(wǎng)后續(xù)表現(xiàn)拉垮)外的其他核心崩盤/風(fēng)險(xiǎn)點(diǎn):

第一,項(xiàng)目方有足夠的議價(jià)權(quán)、BD能力,并且能夠“挾OG以令項(xiàng)目方“,這個(gè)敘事如果被證實(shí)Honeycomb無(wú)法真正捕獲高凈值用戶,那么也沒(méi)有后續(xù)項(xiàng)目方愿意為NFT持有人提供高價(jià)值的福利。

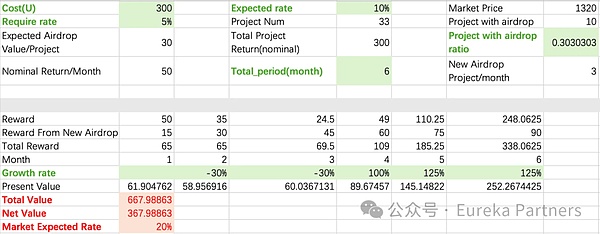

第二,其他項(xiàng)目方提供給NFT持有人的潛在獎(jiǎng)勵(lì)總價(jià)值需要大于或等于NFT的地板價(jià)。我們來(lái)保守估算一下Honeycomb的價(jià)格:

1)Honeycomb成本價(jià):0.099ETH約等于300U

2)預(yù)測(cè)收益:鏈上無(wú)風(fēng)險(xiǎn)收益大概是5%(POS);目前10個(gè)項(xiàng)目愿意支付空投,并且每個(gè)項(xiàng)目空投大概分為6個(gè)月分發(fā),初始價(jià)值為30U (10% Expected rate),理論總價(jià)值為300U(30U*10),意味著每個(gè)月發(fā)放50U;假設(shè)每個(gè)月有3個(gè)新項(xiàng)目愿意空投給NFT持有人。

3)收益成長(zhǎng)率:假設(shè)頭三個(gè)月,項(xiàng)目方在洗盤,等待低吸再拉盤,后三個(gè)月分別拉盤1倍、1.25倍、1.25倍;假設(shè)機(jī)構(gòu)價(jià)格在TGE當(dāng)天5-10倍價(jià)格點(diǎn)回本,釋放期12個(gè)月,意味著項(xiàng)目方在6個(gè)月內(nèi)需要拉2.5-5倍(約同于分別在后三個(gè)月拉盤1倍、1.25倍、1.25倍)。

最終結(jié)果估算出來(lái)的NFT凈值為367U。如果按照現(xiàn)在地板價(jià)(0.446ETH)估算,那么市場(chǎng)預(yù)測(cè)的單個(gè)項(xiàng)目回報(bào)價(jià)值需要維持在20%。上述估算大家圖個(gè)樂(lè),實(shí)際參考價(jià)值不高。

2. Build a bera

“Build-a-Bera is a results-driven partner with the Berachain Foundation designed to provide Bera-oriented founders with the tools, mentorship, and resources needed to thrive in a competitive market.”

根據(jù)官方定義,Build-a-Bera是基金會(huì)的合作伙伴,并且?guī)椭撋鷳B(tài)的項(xiàng)目方進(jìn)行發(fā)展,通俗來(lái)說(shuō)就是孵化器。每一期招收5個(gè)項(xiàng)目方,為期12個(gè)月。目前明確在官網(wǎng)的5個(gè)項(xiàng)目方為:Infrared,Gummi,Kodiak,Shogun,Beratone。

評(píng)價(jià):筆者認(rèn)為這些入選的項(xiàng)目方有很大概率是能夠得到更多的Berachain扶持,并且孵化器內(nèi)的各個(gè)項(xiàng)目更易形成合作(從事實(shí)上來(lái)看也是如此)。因此后續(xù)筆者會(huì)介紹上文提到的各個(gè)入選項(xiàng)目。

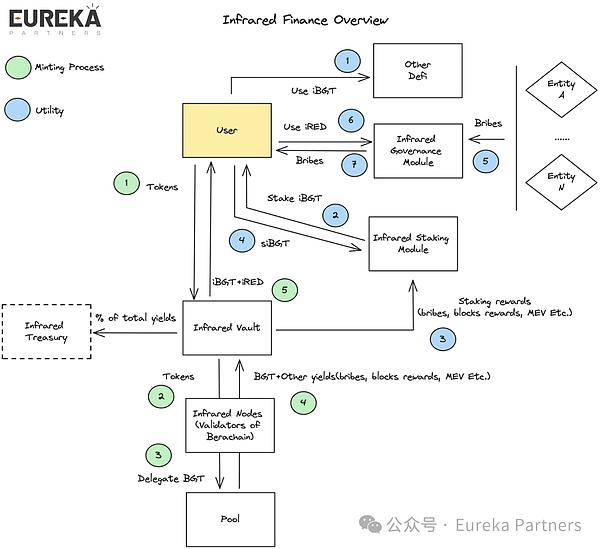

3. Infrared Finance

熟悉Defi的朋友可以視作為Frax(frxeth+sfrxeth)和Convex的結(jié)合。簡(jiǎn)而言之,Infrared Finance是一個(gè)LSD項(xiàng)目,意在解決BGT流動(dòng)性問(wèn)題。

大致流程:用戶將代幣質(zhì)押在Infrared Finance,這些代幣會(huì)進(jìn)而被Infrared Finance質(zhì)押在BEX流動(dòng)性池里,同時(shí)收到的BGT收益將授權(quán)給Infrared的驗(yàn)證器。Infrared 驗(yàn)證器將之后的BGT釋放收益+其他收益(區(qū)塊獎(jiǎng)勵(lì)、賄賂、MEV等)一并返回給Infrared Vault。Infrared將部分其他收益當(dāng)作國(guó)庫(kù)收益,并將池里累計(jì)的BGT收益鑄造為iBGT+ iRED返回用戶。

代幣模型:iBGT是由BGT 1:1質(zhì)押;用戶可以用iBGT在其他Berachain上的產(chǎn)品中使用;用戶可以質(zhì)押iBGT以獲得siBGT,siBGT可以獲得Infrared 驗(yàn)證器的BGT收益,比如賄賂、出塊收益等;iRED可用于平臺(tái)治理,比如引導(dǎo)Infrared驗(yàn)證器向某LP增加BGT的釋放量。

評(píng)價(jià):又一“挾天子以令天下”的項(xiàng)目。表面上是解決了BGT流動(dòng)性的問(wèn)題,但實(shí)際上是讓賄選爭(zhēng)奪戰(zhàn)從BGT轉(zhuǎn)移到了iRED。比如,Infrared Finance占據(jù)了51%的LP,意味著對(duì)BGT釋放分布占據(jù)了絕對(duì)話語(yǔ)權(quán),自然iRED是令天下的“傳國(guó)玉璽“。在此基礎(chǔ)下,如果項(xiàng)目方的流動(dòng)性需求不變,Infrared收到的賄選收益理論上比其他驗(yàn)證器高,進(jìn)一步加劇Infrared對(duì)Berachain的掌控程度。實(shí)際情況下,這個(gè)可能更像是一種事實(shí),以過(guò)去Convex 對(duì)Curve的話語(yǔ)權(quán)一度逼近50%為例,加上Berachain目前還沒(méi)有其他具備Build-a-Bera扶持的LSD項(xiàng)目,且目前生態(tài)合作也比較多,如果用戶的需求是較為穩(wěn)定的BGT收益+部分超額收益,可以預(yù)計(jì)上線后,用戶質(zhì)押代幣的優(yōu)先門戶是Infrared。另外項(xiàng)目采用的雙代幣“蹺蹺板”機(jī)制也進(jìn)一步放大了siBGT持有人的收益,因?yàn)椴皇撬杏脩舳际窍M麪奚鲃?dòng)性,所以這個(gè)質(zhì)押的收益理應(yīng)會(huì)比一般的BGT LSD產(chǎn)品要更高,且來(lái)源都是“真實(shí)收益”。看似一個(gè)多方共贏的產(chǎn)品,我們也需要明白他的一些崩盤點(diǎn)/核心風(fēng)險(xiǎn):

第一,iRED的貶值風(fēng)險(xiǎn)。每一次的iRED釋放都將讓總流通量提高,進(jìn)而間接降低iRED價(jià)值。iRED的隱含價(jià)值代表著賄選收益,如果潛在項(xiàng)目因?yàn)槟承┰颍ū热纾喝ブ行幕淖非螅└敢庠贐erachain BGT Station直接提供高額賄選,那么對(duì)于iRED的隱含價(jià)值就變低,進(jìn)而加速iRED貶值。如果Infrared能夠掌握多數(shù)流動(dòng)性,那么本質(zhì)上還是回歸到Berachain的POL機(jī)制,嚴(yán)格意義來(lái)看這個(gè)算是系統(tǒng)性風(fēng)險(xiǎn)。

第二,Infrared的中心化風(fēng)險(xiǎn)。雖然Infrared目前有多方支持,包括基金會(huì)合作的孵化器,但仍不能忽視他們潛在的作惡風(fēng)險(xiǎn)。目前Infrared 沒(méi)有明示他們驗(yàn)證器參與門檻,如果是完全自家人運(yùn)行,那么將會(huì)比Lido更具備單點(diǎn)故障的風(fēng)險(xiǎn)。

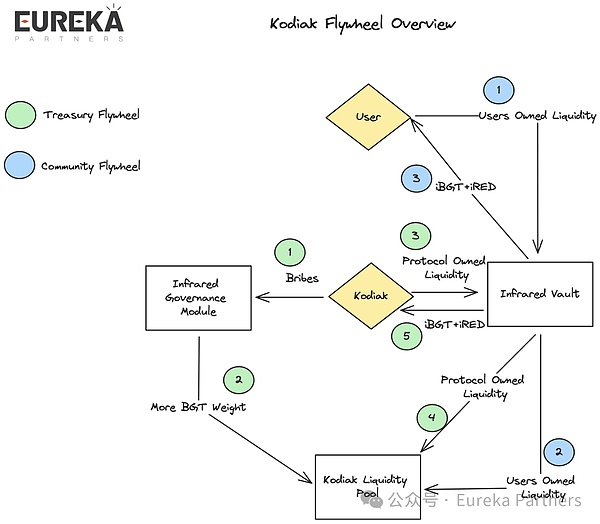

4. Kodiak

“an innovative DEX that brings concentrated liquidity and automated liquidity management to Berachain.”

Kodiak 定位是一個(gè)DEX并且提供自動(dòng)化管理流動(dòng)性的服務(wù)(參考上文流動(dòng)性解決方案中的動(dòng)態(tài)AMM一覽),此外也提供一鍵發(fā)幣功能。據(jù)官方稱,Kodiak并不是BEX的直接競(jìng)爭(zhēng)對(duì)手,而是生態(tài)位的補(bǔ)給,原因是BEX并不提供聚集流動(dòng)性的功能。另外,值得注意的是,Kodiak與Infrared合作,并提出了兩種經(jīng)濟(jì)飛輪:

第一,國(guó)庫(kù)飛輪。Kodiak會(huì)首先賄賂Infrared,進(jìn)而提高Kodiak LP的BGT釋放量。隨后Kodiak 將國(guó)庫(kù)的流動(dòng)性質(zhì)押在Kodiak LP池,并將LP代幣抵押給Infrared,Infrared因而獲得該LP的控制權(quán),隨后在Kodiak LP池中進(jìn)行質(zhì)押以獲得Infrared的iBGT+iRED收益。

第二,社區(qū)飛輪。用戶可以用質(zhì)押他們的Kodiak LP代幣并且獲得Kodiak返回的iRED+iBGT的收益。

評(píng)價(jià):適用于生息資產(chǎn)與原生資產(chǎn)交易對(duì),但未必適用于siBGT&iBGT場(chǎng)景,同時(shí)該飛輪對(duì)項(xiàng)目的中后期控盤能力要求很高。上文也提到動(dòng)態(tài)分布AMM適用于相關(guān)性較高的代幣對(duì)。比如LST/ETH,LST(non-rebasing token)會(huì)累計(jì)驗(yàn)證器的收益,理應(yīng)比iBGT的價(jià)格更高,但因?yàn)槭找鎸儆诜€(wěn)定性收益,并不會(huì)出現(xiàn)極具的波動(dòng)性,所以動(dòng)態(tài)AMM會(huì)更容易形成價(jià)格緩沖帶,讓兩者之間并不會(huì)出現(xiàn)。但是siBGT原生收益有別于POS,來(lái)源比較多元,且波動(dòng)性不低,所以價(jià)格緩沖帶反而讓價(jià)格發(fā)現(xiàn)的效率變低,潛在低估了siBGT的市場(chǎng)真正收益價(jià)值。另外項(xiàng)目的核心崩盤點(diǎn)在于:賄賂收益(iBGT+iRED+流動(dòng)性穩(wěn)定性)低于賄賂成本(大概率為Kodiak原生代幣),這點(diǎn)基本上是所有賄選項(xiàng)目的通病,這也隱含意味著Kodiak代幣隱含價(jià)值應(yīng)當(dāng)?shù)陀诨虻扔谫V賂收益,否則項(xiàng)目方則出現(xiàn)赤字(類似lido的現(xiàn)狀),但反過(guò)來(lái)看,若是Kodiak原生代幣價(jià)值不夠高,無(wú)法吸引足夠流動(dòng)性,即沒(méi)有足夠BGT釋放量。*早期來(lái)看,大部分LP思維應(yīng)當(dāng)是幣本位的,也就是一個(gè)看漲信號(hào),*處于賄選成本大于或等于賄選收益,但中后期,生態(tài)乏力,LP自然需要以U本位思考,屆時(shí)Kodiak將只剩下兩個(gè)選擇:以U本位維持賄賂量,或者以幣本位繼續(xù)賄賂。前者加速市場(chǎng)的潛在拋壓,后者減少平臺(tái)流動(dòng)性吸引力,都是處于崩盤的臨界點(diǎn),若沒(méi)有其他敘事,則是來(lái)到了生命周期的結(jié)局。

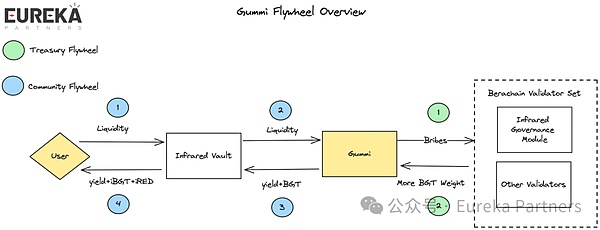

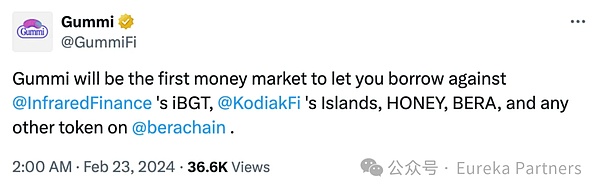

5. Gummi

“A sweet treat for those sers interested in something a little stronger than honey.”

根據(jù)官方描述,Gummi定位是一個(gè)money market為主。目前資料不多,但大概率是一個(gè)借貸協(xié)議,并且支持杠桿借貸。

他們與Infrared的合作形式與Kodiak相似,雖然Gummi沒(méi)有明說(shuō)會(huì)去賄賂Infrared驗(yàn)證器還是所有驗(yàn)證器,但大概率是前者。

評(píng)價(jià):此項(xiàng)目目前沒(méi)有很多討論空間,因?yàn)楫a(chǎn)品細(xì)節(jié)仍不清晰。但因?yàn)閷儆贐uild-a-bera孵化產(chǎn)品+Infrared 生態(tài)合作伙伴,所以在此提及。

6. BeraBorrow

“Beraborrow is a decentralised protocol at the forefront of the Berachain ecosystem, providing interest-free loans using the iBGT token as collateral. ”

熟悉Defi的朋友可以理解為L(zhǎng)iquity的仿盤。根據(jù)官方描述,BeraBorrow是一個(gè)抵押債務(wù)協(xié)議(CDP),允許用戶用iBGT以0利息+110%抵押率的方式借出NECT穩(wěn)定幣,該穩(wěn)定幣理論錨定在1美金。

為何免息:不可能存在真正“免息”的協(xié)議。所以我們的關(guān)注點(diǎn)應(yīng)該是協(xié)議從何處抽水。BeraBorrow會(huì)在用戶每次借出NECT和贖回時(shí)收取費(fèi)用,贖回費(fèi)用根據(jù)12小時(shí)內(nèi)的贖回頻率動(dòng)態(tài)調(diào)整,贖回的越多(意味著NECT價(jià)值被高估),收費(fèi)越多。

錨定機(jī)制:分為硬錨定、軟錨定。前者提供了iBGT與NECT的1:1贖回機(jī)制,當(dāng)NECT被高估(大于1.1美金),則可以在平臺(tái)以110%抵押率換出價(jià)值1 BGTi的NECT,隨后賣出NECT以獲得差價(jià)作為收益;當(dāng)被低估(低于0.9美金),則可以在二級(jí)市場(chǎng)購(gòu)買,并且在平臺(tái)1:1贖回iBGT,中間的差價(jià)則是收益。后者指的是NECT理論錨定價(jià)值,即等于1美金,平臺(tái)通過(guò)動(dòng)態(tài)贖回費(fèi)用調(diào)節(jié)被高估的NECT。

最大杠桿:11倍。因?yàn)槠脚_(tái)抵押率是110%,所以理論能夠開(kāi)設(shè)11倍杠桿(1+1/0.1=11)。

其他風(fēng)控:后續(xù)會(huì)推出穩(wěn)定池用作平臺(tái)清算,清算的收益將會(huì)給該穩(wěn)定池的LP。

評(píng)價(jià):穩(wěn)定幣項(xiàng)目本質(zhì)上還是債券,用戶在意的是APY,而不是穩(wěn)定幣的使用場(chǎng)景(更多交易對(duì))。如果真要用穩(wěn)定幣,為何不去用Honey呢?從目前產(chǎn)品的收益來(lái)源來(lái)看,只有穩(wěn)定池是潛在的收益來(lái)源,但不排除抵押在平臺(tái)的iBGT可能后續(xù)可以進(jìn)一步抵押在Infrared vault以獲得潛在收益。那么對(duì)于用戶而言,如果短期看空iBGT,則可以放大杠桿等待底倉(cāng)被清算以獲得潛在的清算利差。

Liquity的清算最高價(jià)值=債務(wù)價(jià)值 -(抵押資產(chǎn)數(shù)量當(dāng)前價(jià)格<10%*用戶在穩(wěn)定池占比)。

簡(jiǎn)單以例子估算一下,假設(shè)一個(gè)倉(cāng)位有500iBGT,10000的NECT債務(wù),當(dāng)前抵押率在109%,即iBGT價(jià)格在21.8 U (109%10000/500) 。如果穩(wěn)定池里該用戶占50%,意味著用戶可以獲得利潤(rùn)450U(50050%21.8-1000050%)。按照上述例子,用戶的關(guān)鍵盈利點(diǎn)在于當(dāng)前穩(wěn)定池的占比+清算頻次。

另外,如過(guò)用戶中長(zhǎng)期看多iBGT,則可能通過(guò)放大杠桿以獲得最高11倍的siBGT收益,不過(guò)當(dāng)前業(yè)務(wù)并未在BeraBorrow官方文件中指出。對(duì)此類用戶而言,關(guān)鍵風(fēng)險(xiǎn)點(diǎn)在于BGT的向下波動(dòng)風(fēng)險(xiǎn)。

7. Beratone

“BeraTone offers an intricate life-sim and farming system, reminiscent of beloved classics like Stardew Valley, allowing players to cultivate and manage their dream farmstead.”

根據(jù)官方介紹,Beratone屬于MMORPG,玩家將扮演小熊在模擬世界里與各個(gè)熊熊一起種田,熟悉游戲的朋友可以參考星露谷物語(yǔ)。Beratone的創(chuàng)作者之一是PixelBera,也是 Bit Bears(Bong Bears NFT的第五代變基衍生NFT)的美術(shù)。得益于Bit Bears的爆火,PixelBera希望給Bit Bears推出一些“效用“,Beratone由此誕生。預(yù)計(jì)游戲Demo在24年Q2推出,并在2025Q1推出正式版游戲。而NFT售賣在24Q3進(jìn)行,目前已經(jīng)售賣了Founder’s Sailcloth NFT,將給游戲內(nèi)提供多種buff,比如增多背包空間。值得注意的是,游戲?qū)?huì)是所有人都可以游玩,并沒(méi)有門檻限制,所以Q3售賣的NFT并不是入場(chǎng)券,可能也是類似Founder’s Sailcloth NFT。

評(píng)價(jià):美術(shù)風(fēng)格緊貼Web2游戲,但TBH,Web3用戶追求的還是APY,游戲本質(zhì)上還是一個(gè)巨大的Defi。但作為Gamefi項(xiàng)目方,其中一個(gè)不可多得優(yōu)勢(shì)是經(jīng)濟(jì)模型可以設(shè)計(jì)為單盲模式,即用戶對(duì)收益是不清楚的,配以適當(dāng)長(zhǎng)周期的經(jīng)濟(jì)系統(tǒng),外加內(nèi)購(gòu)系統(tǒng),一款游戲的生命周期將比我們想象的還要長(zhǎng)。另外Gamefi的收益以NFT本位計(jì)算,那么也可以通過(guò)較低的換手率塑造出虛高的市值進(jìn)而吸引用戶參與打金刷量,但相比起U/幣本位要更難去控盤。簡(jiǎn)而言之,如果你是Bera的愛(ài)好者,可以考慮陪跑,游戲的賠率比較高,同時(shí)需要估算二級(jí)市場(chǎng)的換手率,必要時(shí)通過(guò)盤前交易、OTC避險(xiǎn)。

上述多個(gè)項(xiàng)目介紹較為入門,并不足以給各位讀者帶來(lái)生態(tài)級(jí)別的insight,因此筆者將上述生態(tài)版圖的所有項(xiàng)目皆做了些許研究,多則1小時(shí),短則5-10分鐘。以下是我的一些總結(jié):

項(xiàng)目原生性強(qiáng),GTM策略不一:大多在Bera部署的項(xiàng)目,都并非多鏈兼容,而是原生在Berachain,原生項(xiàng)目與非原生項(xiàng)目比例大概是10:1(注:不排除是某些產(chǎn)品是同一團(tuán)隊(duì)出身)。與直覺(jué)相反,并不是所有非NFT原生項(xiàng)目方都傾向通過(guò)發(fā)行NFT作為冷啟動(dòng),大部分還是走清真派。

經(jīng)濟(jì)飛輪雜,萬(wàn)變不離其宗:在Berachain部署的項(xiàng)目大多通過(guò)Infrared實(shí)現(xiàn)經(jīng)濟(jì)飛輪,同時(shí)有項(xiàng)目進(jìn)一步在BEX原本基礎(chǔ)上再搭建多層VE(3,3),比如Berodrome。但核心思想不變,任何激勵(lì)都是幣本位,因此用戶只要明晰該代幣背后項(xiàng)目方基本面+做市能力即可。項(xiàng)目與項(xiàng)目之間的飛輪理應(yīng)是耦合的,但不代表項(xiàng)目的飛輪效應(yīng)會(huì)因?yàn)閱我豁?xiàng)目的崩盤而崩盤,只要確保割讓的代幣能換取超額收益,那么用戶就愿意繼續(xù)護(hù)盤,并讓其他項(xiàng)目補(bǔ)上飛輪的缺口。

高融資項(xiàng)目大多發(fā)行NFT:TOP10融資額的項(xiàng)目方里面有7個(gè)都是Community/NFT/Gamefi,皆發(fā)行NFT。

社區(qū)熱度斷層,但熱于彼此導(dǎo)流:原生Berachain生態(tài)項(xiàng)目方平均推特觀看人數(shù)是1000-2000+人,部分項(xiàng)目方呈閱讀人數(shù)低估狀態(tài)(關(guān)注人數(shù)/平局閱讀數(shù) < 生態(tài)平均值)。比如Infrared 關(guān)注人數(shù)7000+,帖子觀看人數(shù)平均為10000+;許多原生生態(tài)項(xiàng)目方會(huì)彼此合作,合作形式比較多元,比如參與經(jīng)濟(jì)飛輪、割讓代幣等。

項(xiàng)目仍在創(chuàng)新,但不屬于顛覆性敘事:NFT賽道里,有項(xiàng)目方選擇以BD能力以換取用戶注意,而不是一昧吹噓效用,比如HoneyComb, Booga Beras。Defi賽道里,有項(xiàng)目方繼續(xù)深研流動(dòng)性解決方案,比如Aori,也有項(xiàng)目方嘗試優(yōu)化過(guò)往VE(3,3)模型,比如Beradrome。 Social 賽道里,有項(xiàng)目方嘗試通過(guò)Peer to peer 的方式審核生態(tài)項(xiàng)目的品質(zhì),比如Standard & Paws。Launchpad賽道里,有項(xiàng)目方嘗試代幣權(quán)益切割、LP分讓的形式實(shí)現(xiàn)Fair Launch,比如Ramen、Honeypot。而Ponzi/Meme賽道里,有項(xiàng)目方嘗試Floor price pool實(shí)現(xiàn)“可持續(xù)經(jīng)濟(jì)”,比如Goldilocks。

#6 Berachain的爆發(fā)點(diǎn)應(yīng)當(dāng)在哪,什么生態(tài)是潛力股?

我相信各位讀者讀到這,也大概對(duì)Berachain有了比較全面的認(rèn)知,因此不難想象得到有兩個(gè)潛在的發(fā)展路徑:LSDFI、圖幣資產(chǎn)。

第一,LSDFI指的是與Infrared 有關(guān)的所有經(jīng)濟(jì)飛輪,本質(zhì)上屬于是Berachain的經(jīng)濟(jì)護(hù)城河。從上文大概可以看見(jiàn),目前很多項(xiàng)目已經(jīng)建立對(duì)Infrared Finance生態(tài)的合作,并將該LP委托在Infrared以獲得超額收益,因此之后的生態(tài)大概率復(fù)刻以太坊的老路,比如以siBGT作為抵押資產(chǎn)的穩(wěn)定幣、利率互換協(xié)議等。但有別于以太坊質(zhì)押門檻,Berachain的門檻在于流動(dòng)性大小,因此puffer finance等降低質(zhì)押者參與門檻的LSD 協(xié)議也可能夠以另一種形態(tài)在Berachain上復(fù)刻——放大流動(dòng)性,比如杠桿借貸等方式。

第二,圖幣資產(chǎn)指的不一定是某一種協(xié)議,比如ERC404,而是所有潛在的NFT資產(chǎn)與NFT碎片化解決方案。圖幣資產(chǎn)適合的原因是Berachain 原生提供了流動(dòng)性賄賂,即是所有要發(fā)幣的生態(tài)項(xiàng)目的命門,也是Berachain的自己的后防線。NFT項(xiàng)目方可以通過(guò)圖轉(zhuǎn)幣的方式吸引一波新的買量,也是一種rebasing的思維(拆分盤),同時(shí)間參與到生態(tài)其他項(xiàng)目方經(jīng)濟(jì)飛輪,比如上文提到的Infrared finance。

上述兩個(gè)方向,其實(shí)讀者可以自行探索一下,筆者在研究的過(guò)程時(shí)已經(jīng)發(fā)現(xiàn)個(gè)別案例,但因?yàn)楸疚膬H作為研究分析,不作為投資建議,所以不在此提及。

#7 后記

筆者后跟友人聊起B(yǎng)erachain,又談起了項(xiàng)目是否能成功?

有人說(shuō):“Berachain的社區(qū)支持力很高,現(xiàn)在的數(shù)據(jù)也還不錯(cuò),不少NFT都賣出去,應(yīng)該是能跑出來(lái)。”

另一人說(shuō):“Berachain只是一個(gè)巨大的Defi,這輪敘事結(jié)束后,很快就會(huì)跑不下去,沒(méi)有根本性的生態(tài)級(jí)別敘事是不可能跑出來(lái)的。”

筆者一直認(rèn)為”成功項(xiàng)目“的定義很復(fù)雜,有別于”Defi/項(xiàng)目的終局是什么“,他并不是單一度量的。

如果社區(qū)反響好,但VC不賺錢,這是好項(xiàng)目嗎?

如果VC都賺錢,社區(qū)哭聲一片,這是好項(xiàng)目嗎?

如果普天同樂(lè),個(gè)別人士成了炮灰,這是好項(xiàng)目嗎?

如果你是地主,眾人成了你的莊稼,這是好項(xiàng)目嗎?

項(xiàng)目跟你談未來(lái),你跟他談現(xiàn)在,這是好項(xiàng)目嗎?

項(xiàng)目跟你談技術(shù),你跟他談敘事,這是好項(xiàng)目嗎?

喜來(lái)順財(cái)經(jīng)

喜來(lái)順財(cái)經(jīng)