作者:Luke,火星財經(jīng)

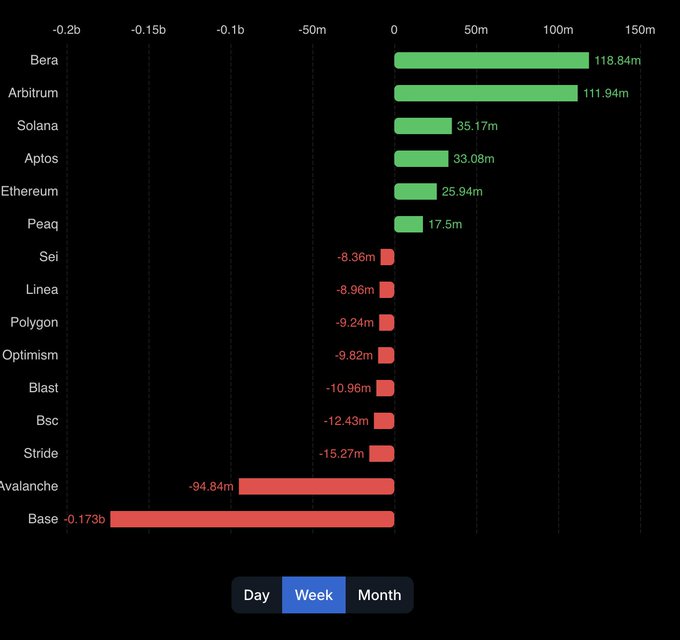

在加密貨幣這片喧囂的江湖中,Berachain 憑借其獨特的 Proof of Liquidity(PoL)共識機制和三代幣模型(BERA、BGT 和 HONEY),這個新興的 layer-1 區(qū)塊鏈項目迅速吸引了無數(shù)目光。最近一周,Berachain 更是躋身凈流入排名前列的鏈,與 Arbitrum 和 Solana 等巨頭并肩,顯示出其吸金能力。然而,表面的風光掩蓋不了社區(qū)內(nèi)部的暗流涌動。FUD 的情緒如陰云般籠罩,源于對代幣分配不公和內(nèi)幕交易的質(zhì)疑。故事的開端,就從這團疑云說起。

Berachain 的主網(wǎng)啟動和 BERA 代幣的空投本應是社區(qū)的狂歡節(jié),但現(xiàn)實卻像一盆冷水潑下。空投后,BERA 價格從日內(nèi)高點暴跌超過 50%,社區(qū)的興奮迅速轉(zhuǎn)為憤怒。有人開始翻查鏈上數(shù)據(jù),試圖找出價格崩盤的真相,結果卻揭開了一個令人不安的秘密:所謂的「老鼠倉」。

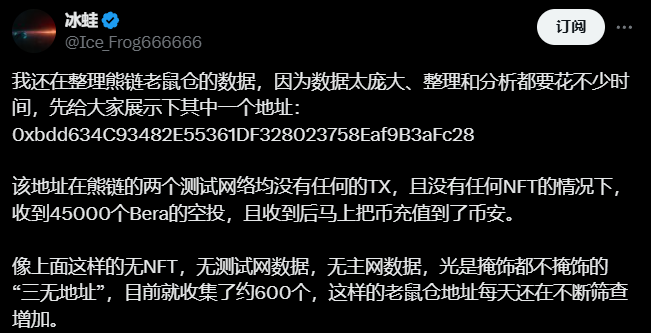

「老鼠倉」在加密圈中是個不太光彩的詞,常用來形容那些由內(nèi)幕人士或 VC 控制的賬戶,它們在項目早期拿到代幣后迅速拋售套現(xiàn)。據(jù) X 平臺上的社區(qū)帖子,一個典型案例浮出水面:地址 0xbdd634C93482E55361DF328023758Eaf9B3aFc28 在沒有任何測試網(wǎng)或主網(wǎng)交易記錄、沒有任何 NFT 的情況下,收到了 45,000 個 BERA 的空投,隨后立即將這些代幣存入 Binance。進一步的調(diào)查顯示,類似這樣的「三無地址」——無 NFT、無測試網(wǎng)數(shù)據(jù)、無主網(wǎng)數(shù)據(jù)——目前已發(fā)現(xiàn)約 600 個,且數(shù)量還在增加。

這些地址的行為模式高度一致:拿到空投后立刻拋售,幾乎沒有掩飾。這種赤裸裸的套現(xiàn)行為讓社區(qū)懷疑,這些可能是項目方或 VC 預留的賬戶,用來在市場高點迅速變現(xiàn)。而更令人不安的是,Berachain 的代幣經(jīng)濟模型似乎為這種行為開了綠燈。項目將 35% 的 BERA 代幣分配給了私人投資者和內(nèi)部人員,這些持有者可以通過質(zhì)押鎖定的 BERA 代幣賺取 BGT(治理代幣),再將 BGT 銷毀為 BERA 并出售。這種機制形成了一個循環(huán),早期投資者可以持續(xù)生成并拋售代幣,對市場造成持續(xù)的賣壓。

社區(qū)的憤怒可想而知。一邊是辛辛苦苦參與測試網(wǎng)的普通用戶,另一邊卻是坐享其成的「老鼠倉」賬戶,這種不公讓許多人對 Berachain 的初心產(chǎn)生了懷疑。

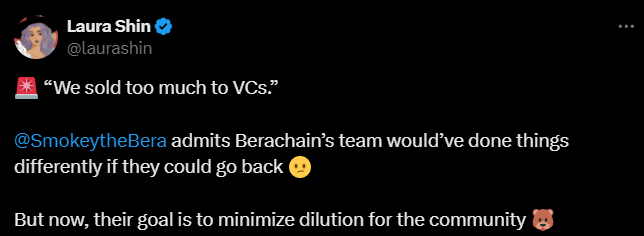

眼看社區(qū)的不滿愈演愈烈,Berachain 的匿名聯(lián)合創(chuàng)始人 Smokey the Bera 不得不出面回應。在 3 月 5 日接受 Un Chained 采訪時,Smokey 坦言:「我不認為社區(qū)的批評完全錯誤。如果能重來一次,而且團隊能從零開始,我們可能不會把那么多的供應賣給風險投資公司。」他進一步解釋,2022 年初的種子輪融資是在項目尚未起飛時完成的,當時團隊并未預料到 Berachain 會發(fā)展到如今的規(guī)模,因此將大量代幣賣給了 VC。

為了平息眾怒,Smokey 還拋出了一個解決方案:「我們一直在努力回購種子輪及 A 輪等輪次的供應,盡量減少社區(qū)遭受的稀釋。」這番話聽起來頗有悔意,似乎表明項目方愿意為過去的決策買單。

然而,社區(qū)卻并未因此釋懷。Smokey 的回應雖然看似誠懇,卻被許多人視為一次「事后合理化」的公關表演。社區(qū)聽到了項目方的聲音,但從回應中,他們似乎又沒有聽到真正的反思。「如果能重來」這句輕飄飄的話,更像是一個假設性的托辭,而非直面問題的態(tài)度。正如一位社區(qū)成員所言:「這跟渣男懺悔有什么區(qū)別?一句『如果能重來』,就把責任推得一干二凈。」

在心理學上,這種表態(tài)被稱為「反事實思維」和「認知解離」——通過假設一個不可能的場景(重來一次),弱化自己的責任,讓錯誤顯得不再重要。正確的反思應當是坦誠當時的決策動機,比如承認這是急功近利的選擇,而不是用假設性的話術博取同情。

Smokey 提到的回購計劃本應是安撫社區(qū)的良藥,卻反而成了新的爭議焦點。社區(qū)的第一反應是:「回購的資金從哪里來?」如果資金來源于增發(fā)代幣或用戶貢獻,那不過是讓社區(qū)再次為 VC 的套現(xiàn)買單,偷梁換柱而已。這種「象征性補償」在心理學上同樣有跡可循——通過一個看似積極的姿態(tài)掩蓋問題,卻不提供真正的等價回報。

更深層次的問題在于,Berachain 的代幣經(jīng)濟模型和解鎖模式早已埋下了隱患。據(jù)了解,項目一級融資的最后一輪估值約為 15 億美元,而當前完全稀釋估值(FDV)達到 40 億美元。即使在開盤高點后價格暴跌,早期投資人依然賺了 2 倍以上的回報。對于 VC 來說,TGE(代幣生成事件)之后,他們就已經(jīng)站在了散戶的對立面,成為市場的拋壓源。社區(qū)逐漸形成共識:這種「VC 幣」的模式本質(zhì)上是以出貨為目標,哪怕后續(xù)生態(tài)飛輪跑起來,也不過是為 VC 提供更高的賣出價。

看看數(shù)據(jù)吧。BERA 預計每年 10% 的通脹率,加上內(nèi)部人員通過質(zhì)押機制持續(xù)生成可拋售的代幣,這種模型注定會稀釋散戶的利益。社區(qū)甚至質(zhì)疑:「說好的 Bera(3,3) 呢?」——指的是項目早期宣傳的公平分配理念,如今看來更像一句空話。一位用戶在 X 上評論:「看了分析,我更相信他們不是在反思,而是利用公關把代幣賣到更高價格。『如果能重來』和回購計劃不過是煙幕,最終還是讓社區(qū)接盤。」

這種模式并非 Berachain 獨有。Aptos、Sei Network、Starknet 等 VC 重倉項目都曾面臨類似批評:早期投資人通過不透明的分配和高解鎖比例迅速套現(xiàn),留下散戶面對崩盤的市場。Berachain 不過是這一現(xiàn)象的最新案例。

盡管如此,也有人為項目辯護。Hack VC 的 Ed Roman 曾表示,F(xiàn)DV 是由市場決定的,Berachain 的流通供應量(21%)高于 Starkware(7.28%)和 Sui(5%),不應全盤否定。但這種辯解并未打消社區(qū)的疑慮,因為問題的核心不在于流通比例,而在于分配的公平性和經(jīng)濟模型的設計初衷。

Berachain 的故事還未完結。它的 PoL 機制和生態(tài)潛力依然讓人期待,但眼下的爭議卻如同一場大考,考驗著項目方的誠意和能力。Smokey 的懺悔是第一步,但如果止于口頭承諾,而無具體的行動和透明的披露,社區(qū)的信任只會繼續(xù)流失。

在去中心化的世界里,社區(qū)是真正的王者。Berachain 能否走出「老鼠倉」疑云,擺脫「VC 幣」的罵名,取決于它是否愿意直面錯誤,重新設計一個公平的未來。否則,這顆新星可能只會曇花一現(xiàn),成為加密史上又一個急功近利的注腳。

喜來順財經(jīng)

喜來順財經(jīng)