撰文:Bryan Daugherty?編譯:Block unicorn

比特幣交易所交易產(chǎn)品(ETFs)可能從根本上改變了加密市場(chǎng)中「山寨幣季節(jié)」的概念。

多年來,加密市場(chǎng)遵循著一種熟悉的節(jié)奏,資金輪動(dòng)近乎是可預(yù)測(cè)的。比特幣飆升,吸引主流關(guān)注和流動(dòng)性,隨后資金涌入山寨幣。投機(jī)資本涌入低市值資產(chǎn),推高其價(jià)值,交易者興奮地稱之為「山寨幣季節(jié)」。

然而,這一曾經(jīng)被視為理所當(dāng)然的周期正顯示出結(jié)構(gòu)性崩潰的跡象。

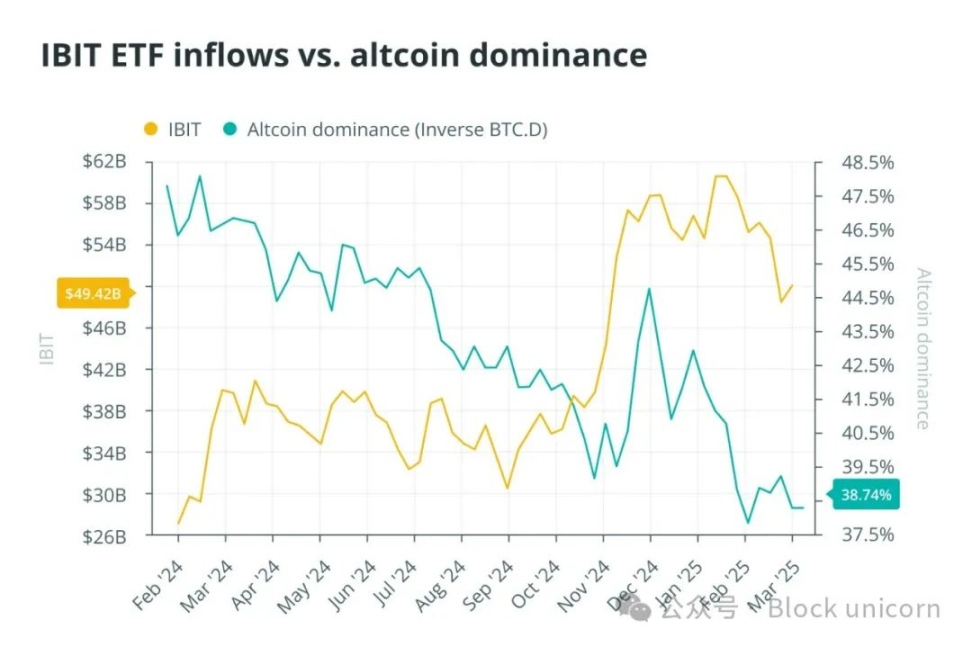

現(xiàn)貨比特幣交易所交易基金(ETFs)在 2024 年打破了紀(jì)錄,吸引了?1290 億美元的資金流入。這為散戶和機(jī)構(gòu)投資者提供了前所未有的比特幣投資渠道,但也形成了一個(gè)真空,吸走了投機(jī)資產(chǎn)的資金。機(jī)構(gòu)投資者現(xiàn)在有一種安全、受監(jiān)管的方式來接觸加密貨幣,而無需承擔(dān)山寨幣市場(chǎng)的「狂野西部」風(fēng)險(xiǎn)。許多散戶投資者也發(fā)現(xiàn),ETF 比尋找下一個(gè)百倍代幣更具吸引力。知名比特幣分析師 PlanB 甚至將其持有的實(shí)際比特幣換成了現(xiàn)貨 ETF。

這一轉(zhuǎn)變正在實(shí)時(shí)發(fā)生,如果資金繼續(xù)鎖定在結(jié)構(gòu)化產(chǎn)品中,山寨幣將面臨市場(chǎng)流動(dòng)性和相關(guān)性的減少。

比特幣 ETF 為追逐高風(fēng)險(xiǎn)、低市值資產(chǎn)提供了另一種選擇,投資者可以通過結(jié)構(gòu)化產(chǎn)品獲得杠桿、流動(dòng)性和監(jiān)管透明度。曾經(jīng)是山寨幣投機(jī)主要驅(qū)動(dòng)力的散戶投資者,現(xiàn)在可以直接投資比特幣和以太坊 ETF,這些工具消除了自我托管的擔(dān)憂,降低了對(duì)手方風(fēng)險(xiǎn),并與傳統(tǒng)投資框架保持一致。

機(jī)構(gòu)更有動(dòng)力規(guī)避山寨幣風(fēng)險(xiǎn)。對(duì)沖基金和專業(yè)交易平臺(tái)曾經(jīng)在低流動(dòng)性的山寨幣中追逐更高的回報(bào),現(xiàn)在可以通過衍生品部署杠桿,或通過 ETF 在傳統(tǒng)金融軌道上獲得敞口。

隨著通過期權(quán)和期貨進(jìn)行對(duì)沖的能力增強(qiáng),投機(jī)于流動(dòng)性差、交易量低的山寨幣的動(dòng)機(jī)顯著減弱。這一趨勢(shì)在 2 月份創(chuàng)紀(jì)錄的 24 億美元資金流出和 ETF 贖回帶來的套利機(jī)會(huì)中進(jìn)一步得到加強(qiáng),迫使加密市場(chǎng)進(jìn)入一種前所未有的紀(jì)律性。

傳統(tǒng)的「周期」從比特幣開始,然后進(jìn)入山寨幣季節(jié)。來源:Cointelegraph Research

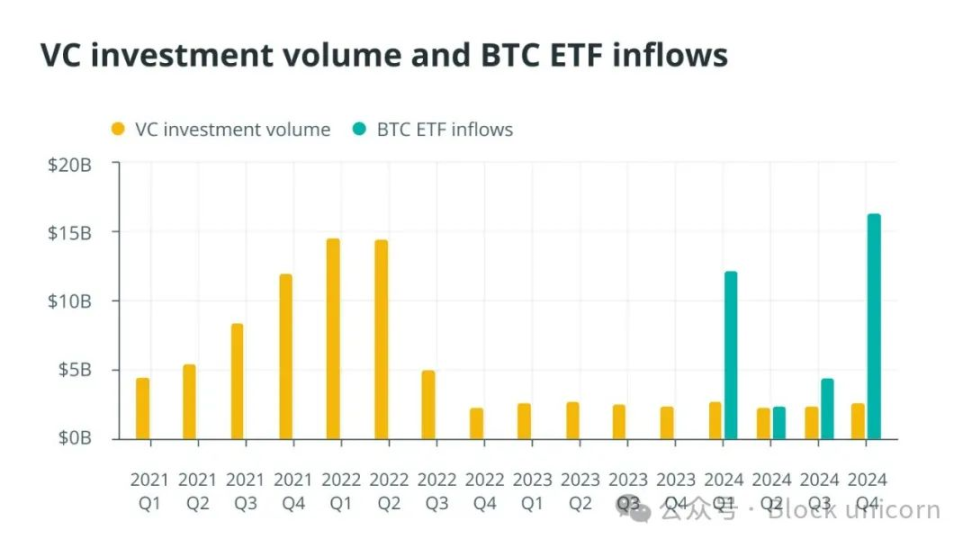

風(fēng)險(xiǎn)投資(VC)公司歷來是山寨幣季節(jié)的生命線,為新興項(xiàng)目注入流動(dòng)性,并為新興代幣編織宏大的敘事。

然而,隨著杠桿變得容易獲得,資本效率成為關(guān)鍵優(yōu)先事項(xiàng),VC 正在重新思考他們的策略。

VC 努力實(shí)現(xiàn)盡可能高的投資回報(bào)率(ROI),但典型范圍在 17% 到 25% 之間。在傳統(tǒng)金融中,資本的無風(fēng)險(xiǎn)利率是所有投資的基準(zhǔn),通常以美國(guó)國(guó)債收益率為代表。

在加密領(lǐng)域,比特幣的歷史增長(zhǎng)率起到了類似的預(yù)期回報(bào)基準(zhǔn)作用。這實(shí)際上成為該行業(yè)的無風(fēng)險(xiǎn)利率。在過去十年中,比特幣的復(fù)合年增長(zhǎng)率(CAGR)平均為 77%,顯著超過黃金(8%)和標(biāo)普 500 指數(shù)(11%)等傳統(tǒng)資產(chǎn)。即使在過去的五年中,包括牛市和熊市條件,比特幣的 CAGR 仍保持在 67%。

以此為基準(zhǔn),風(fēng)險(xiǎn)投資家以這一增長(zhǎng)率在比特幣或比特幣相關(guān)企業(yè)中部署資本,五年內(nèi)的總 ROI 將約為 1,199%,意味著投資將增加近 12 倍。

盡管比特幣仍然波動(dòng),但其長(zhǎng)期優(yōu)異表現(xiàn)使其成為評(píng)估加密領(lǐng)域風(fēng)險(xiǎn)調(diào)整回報(bào)的基本基準(zhǔn)。隨著套利機(jī)會(huì)的增加和風(fēng)險(xiǎn)的降低,VC 可能會(huì)選擇更安全的賭注。

2024 年,VC 交易數(shù)量下降了 46%,盡管第四季度整體投資量有所回升。這標(biāo)志著向更有選擇性、高價(jià)值項(xiàng)目的轉(zhuǎn)變,而不是投機(jī)性資金。

Web3 和 AI 驅(qū)動(dòng)的加密初創(chuàng)公司仍然吸引著注意力,但為每個(gè)有白皮書的代幣提供無差別資金的日子可能已經(jīng)屈指可數(shù)。如果風(fēng)險(xiǎn)投資進(jìn)一步轉(zhuǎn)向通過 ETF 進(jìn)行結(jié)構(gòu)化投資,而不是直接投資于高風(fēng)險(xiǎn)初創(chuàng)公司,新的山寨幣項(xiàng)目可能會(huì)面臨嚴(yán)重后果。

與此同時(shí),少數(shù)進(jìn)入機(jī)構(gòu)關(guān)注范圍的山寨幣項(xiàng)目(例如最近提交了 ETF 申請(qǐng)的 Aptos)是例外,而不是常態(tài)。即使是旨在獲取更廣泛敞口的加密指數(shù) ETF,也難以吸引有意義的資金流入,這突顯出資本是集中的,而不是分散的。

市場(chǎng)格局已經(jīng)發(fā)生了變化。爭(zhēng)奪注意力的山寨幣數(shù)量之多造成了飽和問題。根據(jù) Dune Analytics 的數(shù)據(jù),目前市場(chǎng)上有超過 4000 萬(wàn)種代幣。2024 年平均每月推出 120 萬(wàn)種新代幣,自 2025 年初以來已創(chuàng)建超過 500 萬(wàn)種代幣。

隨著機(jī)構(gòu)傾向于結(jié)構(gòu)化投資,以及缺乏散戶驅(qū)動(dòng)的投機(jī)需求,流動(dòng)性不再像以前那樣流入山寨幣。

這揭示了一個(gè)嚴(yán)峻的事實(shí):大多數(shù)山寨幣將無法生存。CryptoQuant 的首席執(zhí)行官 Ki Young Ju 最近警告說,如果沒有市場(chǎng)結(jié)構(gòu)的根本轉(zhuǎn)變,這些資產(chǎn)中的大多數(shù)不太可能存活下來。「一切都在上漲的時(shí)代已經(jīng)結(jié)束,」Ju 在最近的一篇 X 帖子中說。

在資金鎖定在 ETF 和永續(xù)合約中而不是自由流入投機(jī)資產(chǎn)的時(shí)代,等待比特幣主導(dǎo)地位減弱再轉(zhuǎn)向山寨幣的傳統(tǒng)策略可能不再適用。

加密市場(chǎng)已今非昔比。輕松、周期性的山寨幣上漲的日子可能會(huì)被一個(gè)由資本效率、結(jié)構(gòu)化金融產(chǎn)品和監(jiān)管透明度決定資金流向的生態(tài)系統(tǒng)所取代。ETF 正在改變?nèi)藗兺顿Y比特幣的方式,并從根本上改變整個(gè)市場(chǎng)的流動(dòng)性分布。

對(duì)于那些建立在每次比特幣上漲之后都會(huì)出現(xiàn)山寨幣繁榮的假設(shè)基礎(chǔ)上的人來說,現(xiàn)在可能是時(shí)候重新考慮了。隨著市場(chǎng)的成熟,規(guī)則可能已經(jīng)發(fā)生了變化。

喜來順財(cái)經(jīng)

喜來順財(cái)經(jīng)