作者:Ashley

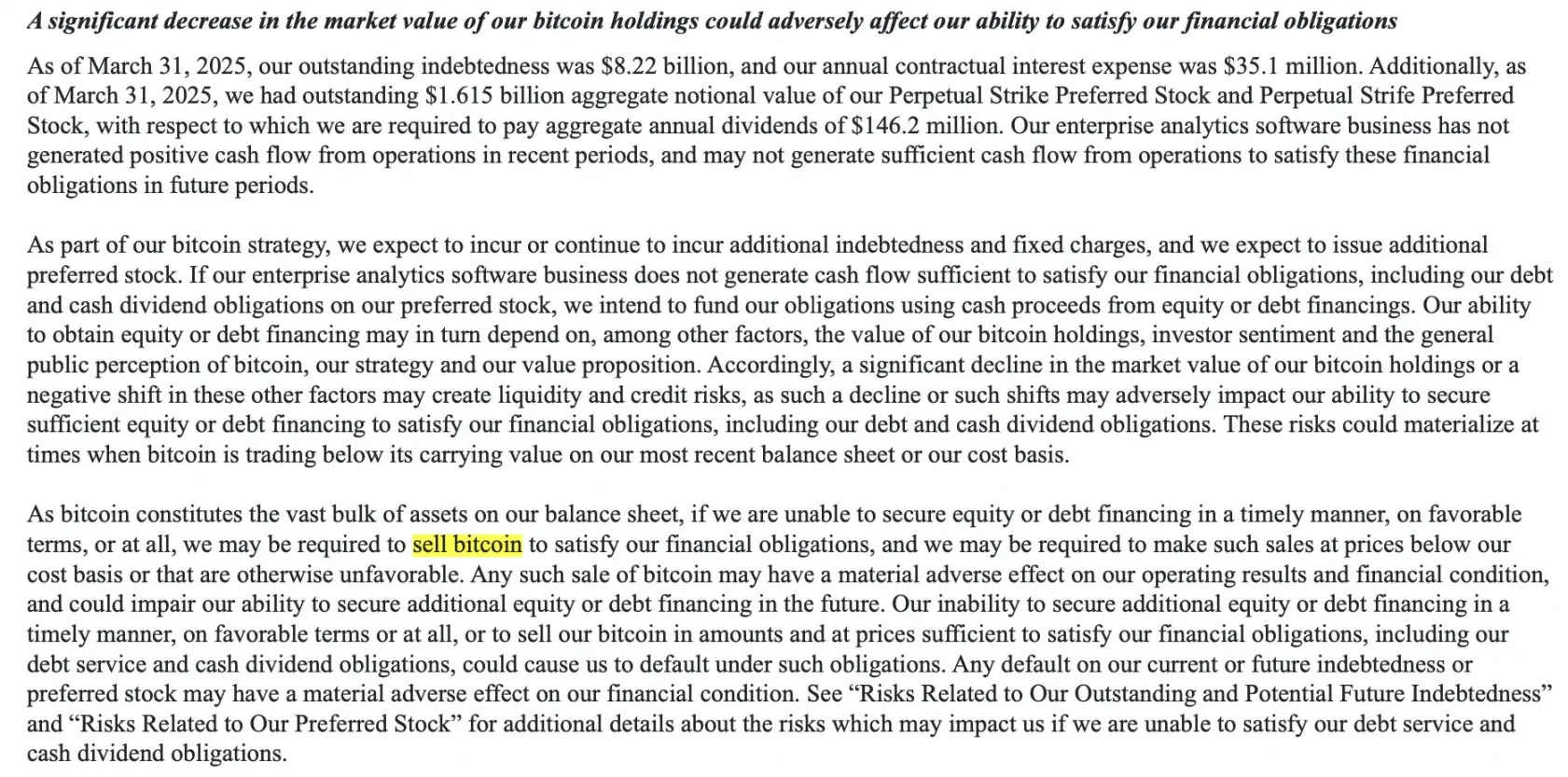

由 Michael Saylor 領(lǐng)導(dǎo)的 Strategy 公司(原 MicroStrategy),作為美國(guó)持有比特幣最多的單一企業(yè),正因比特幣價(jià)格下跌和巨額債務(wù)的雙重壓力陷入困境。根據(jù) 4 月 7 日提交 SEC 的 8-K 文件,Strategy 聲明,若無(wú)法應(yīng)對(duì)當(dāng)前財(cái)務(wù)困難,可能被迫出售其比特幣持倉(cāng)。

Strategy 當(dāng)前的融資購(gòu)幣模式依賴(lài)于市場(chǎng)對(duì)比特幣長(zhǎng)期看漲的預(yù)期。若比特幣價(jià)格陷入長(zhǎng)期震蕩或下跌,公司將面臨雙重壓力:既要支付現(xiàn)有債務(wù)利息,又要應(yīng)對(duì)股票增發(fā)帶來(lái)的股權(quán)稀釋風(fēng)險(xiǎn)。

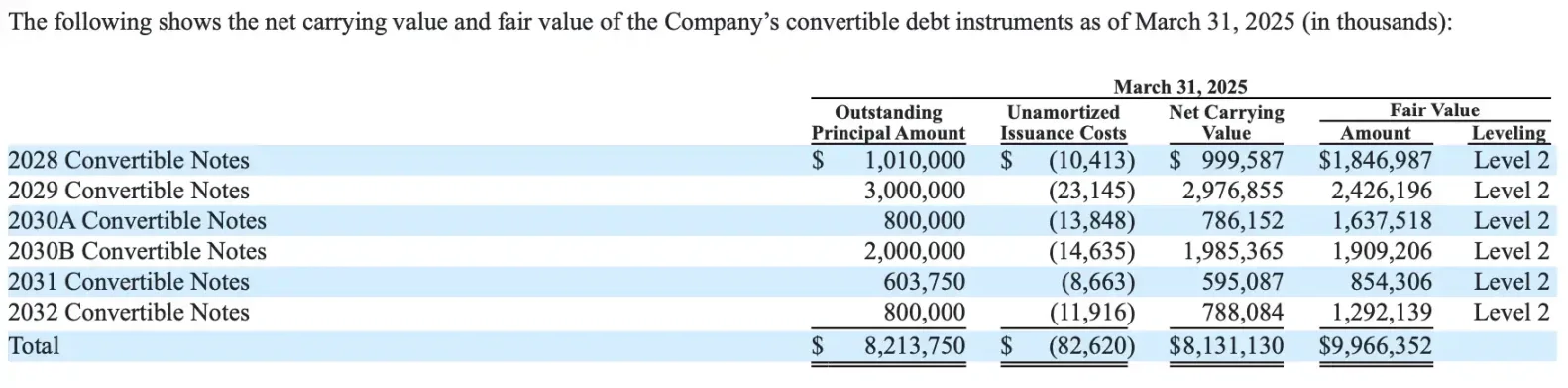

根據(jù) 8-K 文件披露,Strategy 目前持有 528,185 枚比特幣,總價(jià)值超 400 億美元,平均購(gòu)入成本為 67,458 美元 / 枚。自 2020 年轉(zhuǎn)型為「比特幣企業(yè)」以來(lái),公司通過(guò)融資手段不斷加倉(cāng),成為美股市場(chǎng)的加密貨幣投資標(biāo)桿。然而,隨著比特幣價(jià)格從 2024 年底的 10 萬(wàn)美元高點(diǎn)回落至 76,400 美元附近,疊加 82.2 億美元的債務(wù)負(fù)擔(dān),Strategy 的財(cái)務(wù)狀況正面臨嚴(yán)峻考驗(yàn)。

Strategy 的比特幣策略曾是其股價(jià)飆升的引擎,但如今卻成為懸在頭頂?shù)倪_(dá)摩克利斯之劍。SEC 文件明確指出,比特幣占公司資產(chǎn)負(fù)債表的「絕大部分」,其價(jià)格波動(dòng)直接決定公司的融資能力和債務(wù)償還前景。一旦某些關(guān)鍵因素失控,拋售比特幣可能成為不得不面對(duì)的現(xiàn)實(shí)。

最大的風(fēng)險(xiǎn)來(lái)自比特幣價(jià)格的持續(xù)下跌。如果價(jià)格跌破成本價(jià) 67,458 美元,甚至滑向近期低點(diǎn) 7.45 萬(wàn)美元,公司的資產(chǎn)價(jià)值將大幅縮水。文件警告,若比特幣跌至賬面價(jià)值以下,Strategy 可能難以通過(guò)發(fā)行股票或債券籌到資金。自 2024 年 11 月特朗普勝選以來(lái),公司以每枚 93,228 美元的均價(jià)購(gòu)入 275,965 枚比特幣,耗資 257.3 億美元,如今已浮虧 46 億美元。更糟的是,2025 年第一季度,比特幣未實(shí)現(xiàn)虧損高達(dá) 59.1 億美元,這讓風(fēng)險(xiǎn)雪上加霜。

同時(shí),現(xiàn)金流危機(jī)也讓公司如履薄冰。Strategy 的核心業(yè)務(wù)——數(shù)據(jù)分析軟件,已連續(xù)多個(gè)季度無(wú)法帶來(lái)正向現(xiàn)金流。然而,公司每年還得支付 3,510 萬(wàn)美元的債務(wù)利息和 1.46 億美元的股息,總計(jì) 1.813 億美元。如果外部融資跟不上,賣(mài)出比特幣幾乎是唯一的出路。文件提到,82.2 億美元的債務(wù)(截至 2025 年 3 月末)讓償還壓力如山,若市場(chǎng)環(huán)境惡化,公司甚至可能被迫以低于成本價(jià)的「虧本價(jià)」拋售。

最后,市場(chǎng)和安全因素可能成為意外觸發(fā)點(diǎn)。若比特幣保管機(jī)構(gòu)(如銀行或第三方托管方)破產(chǎn),或遭遇網(wǎng)絡(luò)攻擊導(dǎo)致資產(chǎn)損失,Strategy 可能被迫賣(mài)出剩余持倉(cāng)以彌補(bǔ)損失。文件特別提到,其保險(xiǎn)僅覆蓋少量比特幣,凸顯了這一風(fēng)險(xiǎn)的現(xiàn)實(shí)性。

當(dāng)然,Strategy 并非坐以待斃。公司計(jì)劃通過(guò)增發(fā)股票或發(fā)行新債來(lái)緩解壓力,2025 年第一季度就曾豪擲 77 億美元,以每枚 9.5 萬(wàn)美元的均價(jià)增持比特幣。然而,進(jìn)入 4 月后,隨著市場(chǎng)走低,這種激進(jìn)的買(mǎi)買(mǎi)買(mǎi)策略明顯放緩。如果融資渠道受阻,賣(mài)幣就成了最后的救命稻草。

Strategy 的比特幣持倉(cāng)規(guī)模占比特幣總供應(yīng)量的約 2.5%,一旦拋售,市場(chǎng)恐怕難以平靜。拋售的規(guī)模取決于公司的具體需求,影響也隨之層層遞進(jìn)。

如果只是為了應(yīng)付短期開(kāi)支,比如支付年度利息和股息共 1.813 億美元,大約需要賣(mài)出 2,318 枚比特幣。這僅占其 528,185 枚總持倉(cāng)的不到 0.5%,對(duì)市場(chǎng)的影響相對(duì)有限,可能只會(huì)引發(fā)小幅波動(dòng),投資者或許不會(huì)過(guò)于驚慌。然而如果 Strategy 需要償還部分債務(wù),比如 10 億美元,則拋售規(guī)模將擴(kuò)大至約 12,800 枚比特幣,占持倉(cāng)的 2.4%。在比特幣市場(chǎng)日均交易量?jī)H 100-300 億美元、流動(dòng)性偏低的環(huán)境下,這樣的拋售可能推動(dòng)價(jià)格下跌 5% 至 10%,足以讓市場(chǎng)感受到明顯的壓力。

更嚴(yán)重的情況是,如果 Strategy 必須一次性?xún)斶€全部 82.2 億美元的債務(wù),拋售規(guī)模將激增至約 10.5 萬(wàn)枚比特幣,相當(dāng)于其持倉(cāng)的 20%。如此大規(guī)模的拋售在當(dāng)前市場(chǎng)中幾乎難以消化,很可能引發(fā)價(jià)格閃崩,尤其是考慮到比特幣市場(chǎng)對(duì)大額交易的敏感性——近期從 8.3 萬(wàn)美元跌至 7.45 萬(wàn)美元的閃崩已充分證明了這一點(diǎn)。

最極端的情形是公司破產(chǎn)或被迫清算,可能意味著拋售全部 528,185 枚比特幣,總值超過(guò) 400 億美元。這將是對(duì)市場(chǎng)的毀滅性打擊,可能導(dǎo)致比特幣價(jià)格腰斬,甚至更糟。不過(guò)這種全面拋售的可能性較低,除非公司遭遇系統(tǒng)性危機(jī),比如債務(wù)違約疊加監(jiān)管強(qiáng)制清算。無(wú)論哪種情景,Strategy 的舉動(dòng)都可能成為比特幣市場(chǎng)的重要轉(zhuǎn)折點(diǎn),值得密切關(guān)注。

市場(chǎng)影響的另一面是連鎖反應(yīng)。若 Strategy 拋售,其他機(jī)構(gòu)或散戶(hù)可能跟風(fēng),導(dǎo)致比特幣價(jià)格進(jìn)入惡性循環(huán)。特朗普上臺(tái)后的關(guān)稅政策已加劇風(fēng)險(xiǎn)資產(chǎn)拋售情緒,而 Strategy 的舉動(dòng)可能成為壓垮市場(chǎng)的「最后一根稻草」。

更讓人議論紛紛的是,這件事還牽扯到 Michael Saylor 本人的公信力。Michael Saylor 作為比特幣的堅(jiān)定支持者,曾多次在 CNBC 等媒體宣稱(chēng)「永不賣(mài)幣」,甚至表示將在離世后將比特幣遺贈(zèng)給支持該資產(chǎn)的組織。然而,SEC 文件的措辭:「可能以低于成本價(jià)賣(mài)出比特幣」似乎打破了這一承諾。

Strategy 的比特幣策略始于 2020 年,當(dāng)時(shí) Saylor 將其定位為對(duì)抗通脹的「數(shù)字黃金」。通過(guò)發(fā)行可轉(zhuǎn)債、優(yōu)先股和 ATM 增發(fā),公司累計(jì)投入 356 億美元購(gòu)入比特幣,持倉(cāng)浮盈一度高達(dá)數(shù)十億美元。然而,近期比特幣價(jià)格回落疊加債務(wù)壓力,公司連續(xù)三個(gè)季度未能盈利。

其實(shí)本次 SEC 文件中的拋售風(fēng)險(xiǎn)并非首次提及。Strategy 今年共提交 25 份 8-K 文件,主題標(biāo)注「經(jīng)營(yíng)成果和財(cái)務(wù)狀況」的 8-K 文件一般每月初提交。每月月初的「經(jīng)營(yíng)成果和財(cái)務(wù)狀況」報(bào)告是常規(guī)操作。早在 1 月 6 日的 8-K 文件中,就曾提到「可能賣(mài)出比特幣」的風(fēng)險(xiǎn)提示;不過(guò),2 月和 3 月的文件均未提及,此次為時(shí)隔三個(gè)月再度在 8-K 表格引用其風(fēng)險(xiǎn)警示。但此次 8-K 文件的直白措辭「可能以不利價(jià)格拋售」,一定程度上反映了當(dāng)前壓力的加劇,可能與近期比特幣跌幅較大和 59.1 億美元未實(shí)現(xiàn)虧損直接相關(guān)。

回顧上一輪熊市,Strategy 也曾面臨嚴(yán)峻的考驗(yàn),凈資產(chǎn)為負(fù),卻未被迫拋售比特幣。這主要得益于兩個(gè)關(guān)鍵因素:一是債務(wù)到期日較遠(yuǎn)(最早 2028 年),二是創(chuàng)始人 Michael Saylor 掌握 48% 投票權(quán),使清盤(pán)提議難以通過(guò)。所以,即便比特幣跌破成本價(jià),引發(fā)拋售「死亡螺旋」的可能性也較低。相比上一輪熊市,如今的 Strategy 還擁有多種應(yīng)對(duì)工具:發(fā)債、增發(fā)股票,或以 400 億美元的比特幣持倉(cāng)作為抵押融資。

此外,從宏觀趨勢(shì)看,比特幣正獲得越來(lái)越多主權(quán)基金和機(jī)構(gòu)的認(rèn)可,長(zhǎng)期前景向好。雖然短期價(jià)格波動(dòng)可能帶來(lái)財(cái)務(wù)壓力,但 Strategy 債務(wù)期限較長(zhǎng),且市場(chǎng)環(huán)境改善,實(shí)際拋售風(fēng)險(xiǎn)有限。

相關(guān)閱讀:《Michael J. Saylor 的戰(zhàn)略賭注:比特幣的溢價(jià)增發(fā)與資本操控》

短期內(nèi),市場(chǎng)將密切關(guān)注其一季報(bào)和后續(xù)融資計(jì)劃。至于會(huì)不會(huì)拋售,市場(chǎng)將屏息以待。這家企業(yè)的下一步不僅關(guān)乎自身存亡,也可能影響比特幣的未來(lái)格局。

喜來(lái)順財(cái)經(jīng)

喜來(lái)順財(cái)經(jīng)