來源:海豚商業研究院

鮑威爾的最新講話,釋放了美聯儲貨幣政策的重磅信號。

當地時間5月15日,美聯儲主席鮑威爾出席第二屆托馬斯·勞巴赫研究會議并發表講話,他表示隨著經濟和政策不斷變動,長期利率可能會走高。他警告稱:“我們可能正在進入一個供應沖擊更頻繁、可能更持久的時期——這對經濟和央行來說都是一個艱巨的挑戰。”

與此同時,鮑威爾還透露,美聯儲正在調整其總體政策制定框架,以應對2020年疫情后通脹和利率前景的重大變化,計劃在未來幾個月內完成對該框架具體修改的審議。

據證券時報報道,此次鮑威爾參加的研討會更偏向學術研討,因此他并沒有太多提及經濟前景和通脹問題。但從他發言看,通脹對利率的傳導機制一直是美聯儲制定貨幣政策的最重要考慮。

上周,美聯儲宣布將聯邦基金利率目標區間維持在4.25%—4.5%之間不變,并表示美國經濟面臨失業率上升和通脹加劇的風險有所增加。許多華爾街銀行預測今年12月前或更晚美聯儲都不會降息。

最新數據顯示,今年4月美國消費者價格指數(CPI)同比上漲2.3%,好于市場預期,為2021年初以來的最低同比漲幅。而美聯儲更看重的個人消費支出(PCE)指標,將在5月31日發布最新數據。在今天演講中,鮑威爾預測該指標為上漲2.2%左右。

華爾街分析人士普遍預計,未來幾個月關稅政策所驅動的價格上漲趨勢將更加明顯,這使得美聯儲在降息方面保持猶豫。

摩根大通的經濟學家邁克爾·漢森指出,關稅政策可能會導致美國商品價格在6月和7月激增,這使得美聯儲在考慮降息時變得更加謹慎。由于特朗普政府時期的關稅政策帶來了不確定性和波動性,美聯儲正在采取觀望態度,以評估最終政策落實對經濟的具體影響。

以下是演講全文:

上午好。很高興歡迎各位參加今天的會議。托馬斯·勞巴克的研究和對聯邦公開市場委員會(FOMC)的支持幫助我們更好地理解了貨幣政策,今天以他的名字繼續這項工作非常合適。感謝論文作者、討論嘉賓和小組參與者,也感謝特雷弗及其團隊組織這次會議,大家的努力讓我們得以齊聚一堂。

與上一次評估一樣,2025年的評估包含三個關鍵部分:本次會議、在各地聯儲銀行舉行的“美聯儲傾聽”活動,以及FOMC會議上政策制定者的討論和審議(由工作人員分析支持)。在當前評估中,我們將根據過去五年的經驗重新審視戰略框架的某些方面,并考慮增強委員會的政策溝通工具,包括關于預測、不確定性和風險的表述。

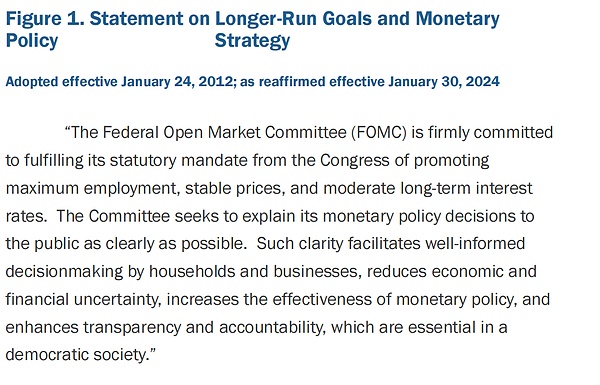

2012年,FOMC首次將貨幣政策框架編入一份名為《長期目標和貨幣政策戰略聲明》的文件中,我們稱之為“共識聲明”。開篇段落的措辭從未改變,闡明了我們對履行國會授權以及清晰解釋我們行動和原因的承諾(圖1)。

這種清晰性減少了不確定性,提高了政策的有效性,并增強了透明度和問責制。

時任主席本·伯南克領導委員會制定了最初的共識聲明,采用了2%的通脹目標,并概述了我們實現國會賦予的雙重使命的方法。該文件中提出的框架基本符合靈活通脹目標制中央銀行的最佳實踐。

經濟的結構會隨時間演變,貨幣政策制定者的策略、工具和溝通也需要隨之調整。大蕭條、大通脹和大緩和時期的挑戰各不相同,而今天的挑戰又有所不同。框架需要能夠適應廣泛的條件,但也需定期更新以反映經濟和我們對其理解的變化。

從2012年到2018年,FOMC在每年1月的會議上投票重申共識聲明,大多數年份未做實質性修改。2019年,我們改變了這一做法,進行了首次公開評估,并表示將大約每五年重復此類評估。五年一次的頻率并非神奇數字,但我們認為這種頻率適合重新評估經濟的結構性特征,并與公眾、從業者和學術界就框架的表現進行交流。

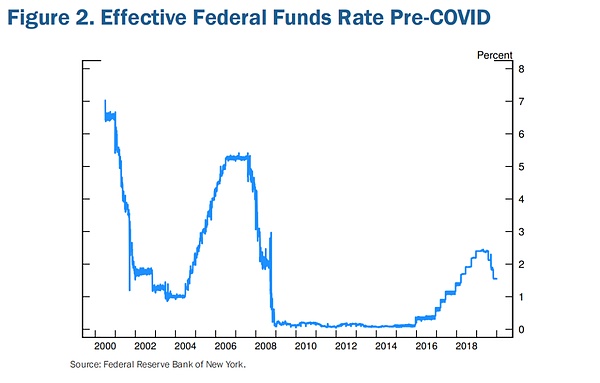

上一次評估時,我們已在新常態中生活了約十年,其特征是接近有效下限的低利率、低增長、低通脹以及非常平坦的菲利普斯曲線。如果用一項統計數據概括那個時代,那就是政策利率在2008年全球金融危機爆發后的七年里一直處于下限(圖2)。

2015年12月啟動加息后,我們僅能在三年內非常緩慢地將政策利率提高至2.4%的峰值。七個月后,我們開始降息,到2019年底利率降至1.6%,并在幾個月后疫情來襲時保持在這一水平。其他主要發達經濟體的政策利率更低,許多甚至為負值,且通脹持續低于目標。

當時的觀點是,當經濟再次經歷哪怕是溫和的衰退時,我們將重新回到下限,并可能持續較長時間。后金融危機十年的痛苦證明了這一點。通脹在經濟疲軟時可能下降,而名義利率被固定在零,實際利率上升會進一步抑制就業增長,并加劇通脹和通脹預期的下行壓力。

基于這些擔憂,我們采取了彌補通脹目標持續不足的政策,這是關于下限風險的廣泛文獻中常見的方法。考慮到接近下限對就業和通脹的下行風險,以及將長期通脹預期錨定在2%的需要,我們表示,在通脹持續低于2%的時期后,我們可能會在一段時間內將通脹目標設定在略高于2%的水平。

我們還得出結論,政策決策將基于對“不足”而非“偏離”最大就業的評估。“不足”的調整并非承諾永久放棄先發制人或忽視勞動力市場緊張,而是表明除非委員會認為若不加以控制會導致不受歡迎的通脹壓力,否則僅勞動力市場緊張不足以觸發政策反應。

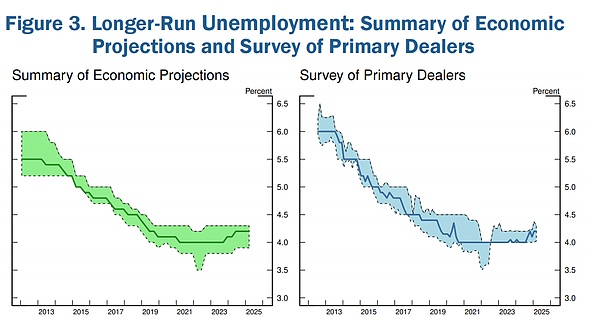

這一調整反映了我們在長期擴張中的經驗,這些擴張以歷史低失業率和低穩定通脹為特征,表明一種謹慎探索就業最大水平的政策方法可以在不危及價格穩定的情況下帶來強勁勞動力市場的好處。例如,在疫情爆發前的幾年,失業率處于幾十年來的低點,而通脹低于2%。到2019年12月,對長期失業率的估計已大幅下降(圖3)。“不足”的使用承認了低通脹和低失業率的組合并不必然對貨幣政策構成不利權衡。

在當前評估中,委員會正在討論我們從過去五年的經驗中學到了什么。我們計劃在未來幾個月完成對共識聲明的具體修改。我們特別關注2020年的變化,同時考慮反映我們對經濟的新認識的離散但重要的更新,以及公眾對這些變化的解讀。在討論中,參與者認為有必要重新審視關于“不足”的措辭。在上周的會議上,我們對平均通脹目標也有類似的看法。我們將確保新的共識聲明能夠適應廣泛的經濟環境和變化。

除了修訂共識聲明外,我們還將考慮增強正式政策溝通,特別是關于預測和不確定性的作用。在評估2020年框架和近年政策決策時,一個普遍的觀察是需要清晰溝通復雜事件的演變。盡管學術界和市場參與者普遍認為FOMC的溝通是有效的,但總有改進的空間。即使在相對平靜的時期,清晰溝通也是一個關鍵問題。如何促進對經濟普遍面臨的不確定性的更廣泛理解是一個重要課題。在沖擊更大、更頻繁或更分散的時期,有效溝通需要我們傳達對經濟和前景理解的不確定性。我們將研究如何在這方面改進。

最后,再次感謝各位的到來。我們期待未來兩天的討論,這些討論將幫助我們拓寬和深化對這些問題的思考,對評估的成功至關重要。

喜來順財經

喜來順財經